業務委託で保険に入るには?加入できない社会保険の代替方法も紹介

※当サイトは人材関連サービスを展開する株式会社エイジレスが運営しています。本ページは自社および提携先のPRを含む場合があります。

企業などから業務委託を受けて働くフリーランスは、会社員よりも入れる社会保険が限られています。しかし、将来の年金や病気で働けなくなるリスクなどを考えると、保険でカバーしておきたいと思う人は多いでしょう。今回は、業務委託で働く人が入れる社会保険や、加入できない社会保険に代替する方法をお伝えします。

- 【この記事を読んでわかること】

- 業務委託で働く人が加入できる社会保険は国民健康保険、介護保険、国民年金保険の3つ

- 厚生年金保険や雇用保険などには加入できないため、老後の年金や失業時に備える対策が必要

- 就業不能保険や個人年金保険などの民間保険に加入することでリスクに備えられる

フリーランスにおすすめの案件探し方法

フリーランスエージェントは、それぞれ保有している案件が異なるため、2〜3社に登録しておくと収入が途絶えるリスクを軽減できます。

迷った場合は、実績が豊富な『Tech Stock』や、年齢不問/ハイクラス案件特化の『エイジレスフリーランス』がおすすめです。

①Tech Stock

20年目の実績があるフリーランス案件紹介サイト。これまでに築いた信頼により月80万円をこえる高単価案件も多数あります。

スキルアップや税務関連のサポートなど、フリーランス向け福利厚生サービスも利用可能なため、まだどこにも登録していない人でも安心して利用できます。

【公式】https://tech-stock.com/ ![]()

②エイジレスフリーランス

年齢不問/上流商流のハイクラス案件に特化したエージェント。

SIer・コンサル・大手SESなどの案件を多数保有しており、ユーザーからの評判が良く誠実な対応も強みです。

【公式】https://freelance.ageless.co.jp/

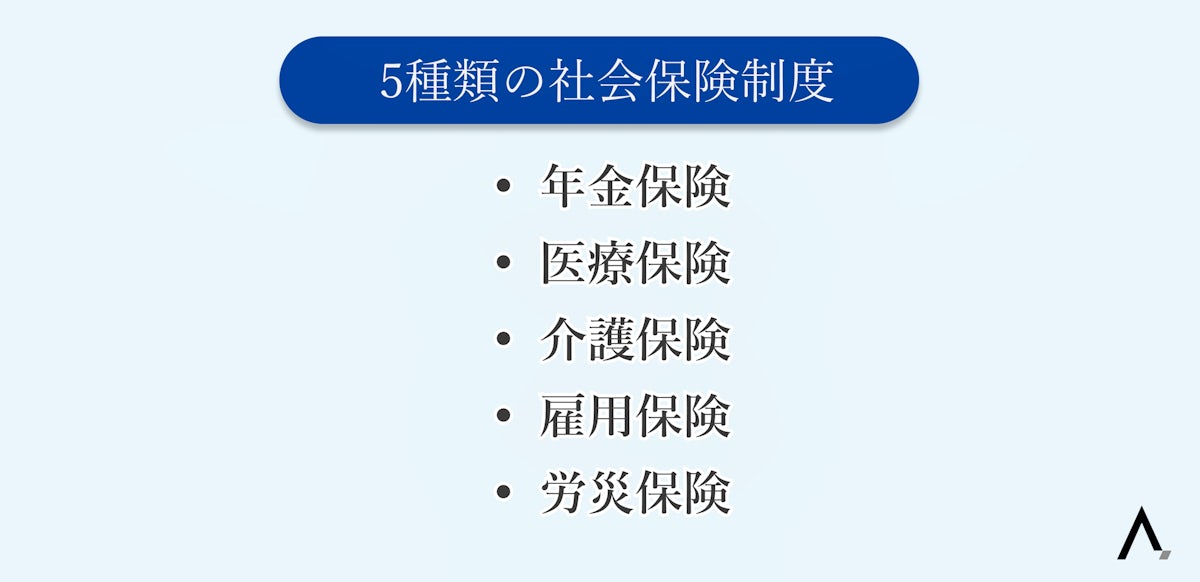

社会保険制度は5種類

社会保険制度とは、病気やけが、死亡、老齢、失業など生活に困難が生じた場合に国が一定の給付をおこない、人々の生活の安定を図ることを目的とした強制加入の保険制度です。社会保険には以下5つの種類が存在し、業務委託で働く人と、企業と雇用関係を結ぶ会社員では、対象となる社会保険が異なります。

社会保険の種類と対象者

| 種類 | 業務委託で働く人 | 会社員 | |

|---|---|---|---|

| 年金保険 | 厚生年金保険 | × | 〇 |

| 国民年金保険 | 〇 | 〇 | |

| 医療保険 | 健康保険 | △

(任意継続も可能) |

〇 |

| 国民健康保険 | 〇 | × | |

| 介護保険 | ー | 〇

(満40歳から) |

〇

(満40歳から) |

| 雇用保険 | ー | × | 〇 |

| 労災保険 | ー | × | 〇 |

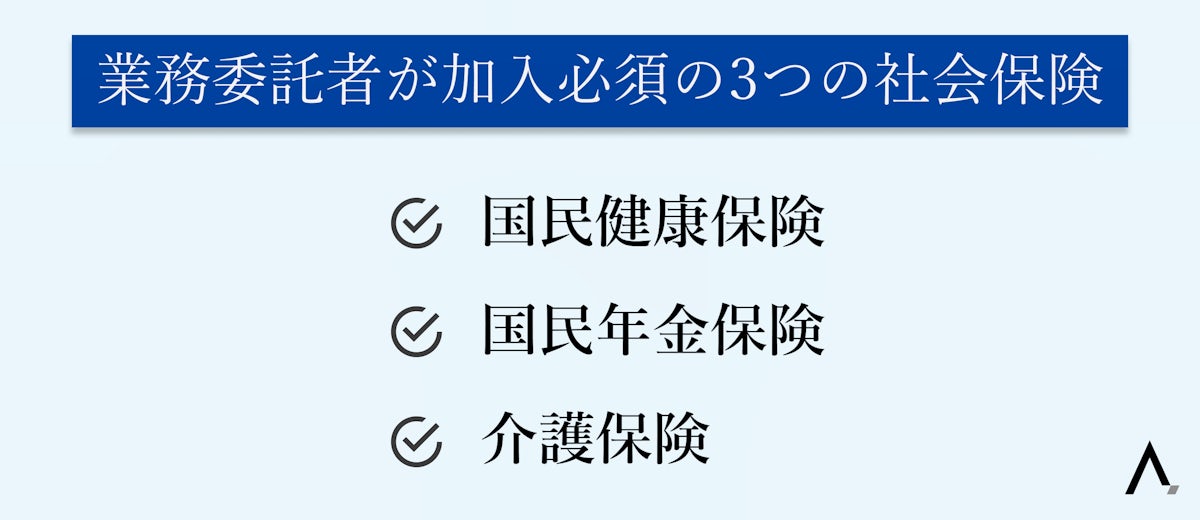

上記表から、業務委託で働く人が加入必須の社会保険は、国民年金保険、国民健康保険、介護保険の3つで、会社員よりも加入できる社会保険が少ないことが特徴です。そもそも業務委託とは、企業内で対応しきれない業務の一部を外注することで、企業と業務委託者は対等な立場にあります。つまり、業務委託者はクライアントと雇用関係はないため、クライアントが社員ではない業務委託者を守る義務はないということです。

このような理由から、業務委託で働く人が加入できる社会保険は、雇用関係がないものに限られます。

業務委託者が加入必須の3つの社会保険と加入方法

業務委託で働く人が加入必須の3つの社会保険の概要と、加入方法を紹介します。抜けもれなく加入できるように、ひとつずつ確認しましょう。

国民健康保険

国民健康保険とは、職場の健康保険や後期高齢者医療制度に加入している人、生活保護を受けている人以外が加入する健康保険のことです。市町村が運営しており、保険料は加入者の前年度の所得額を基に計算されます。加入する際は、市町村の窓口または郵送にて申請しましょう。会社の健康保険をやめて国民健康保険に加入する際の、必要書類の一例は以下のとおりです。

- 運転免許証などの顔写真付きの身分証明書

- 健康保険資格喪失証明書や退職年月日がわかる書類

なお、国民健康保険に加入する際は、勤務先などの健康保険の資格がなくなった日から14日以内に申請する必要があります。14日以内に申請をせず、保険証がない状態で医療を受けた場合、医療費は全額自己負担となります。申請は期限内におこなっておきましょう。

特定の業種のみが加入できる国民健康保険組合も

国民健康保険の中には、特定の職種に就く人が加入できる国民健康保険組合もあります。保険料が収入に関わらず一定で、健康診断費用の保険給付があるなど、受けられる医療の幅は国民健康保険よりも広いです。ただし、組合に加盟している団体に所属している必要があるため、加入できる可能性があるかどうか一度確認してみましょう。

介護保険

介護保険は40歳以上の人に加入が義務付けられた保険で、国民全体で介護が必要な人々を支える仕組みとなっています。第2号被保険者と呼ばれる40〜64歳の人は、介護保険料は健康保険料と合わせて納付されるため、特別な手続きは必要ありません。その後、第1号被保険者と呼ばれる65歳以上になると、年金額が18万円以上の人は年金から天引き、18万円未満の人は納付書払いとなります。

国民年金保険

国民年金保険は、老齢になったときに生活の安定が損なわれることのないよう、国民全員で前もって保険料を出し合い、お互いの生活を支えあう制度です。会社員は給与から自動的に天引きされる一方、フリーランスは自分で手続きをして支払う必要があります。国民年金保険料の金額は令和4年度時点で1ヶ月あたり16,590円で、支払方法は口座振替や金融機関での支払いのほか、スマートフォンアプリによる決済や、クレジットカード払いも可能です。

国民年金保険に切り替えるには、退職日の翌日から14日以内に最寄りの年金事務所に行くと手続きができます。基礎年金番号がわかる年金手帳や、退職日がわかる離職票など必要書類を持って手続きに行きましょう。なお、マイナンバーカードがあればマイナポータルを使用した電子申請もできるため、窓口に行くのが手間な人は利用を検討してください。

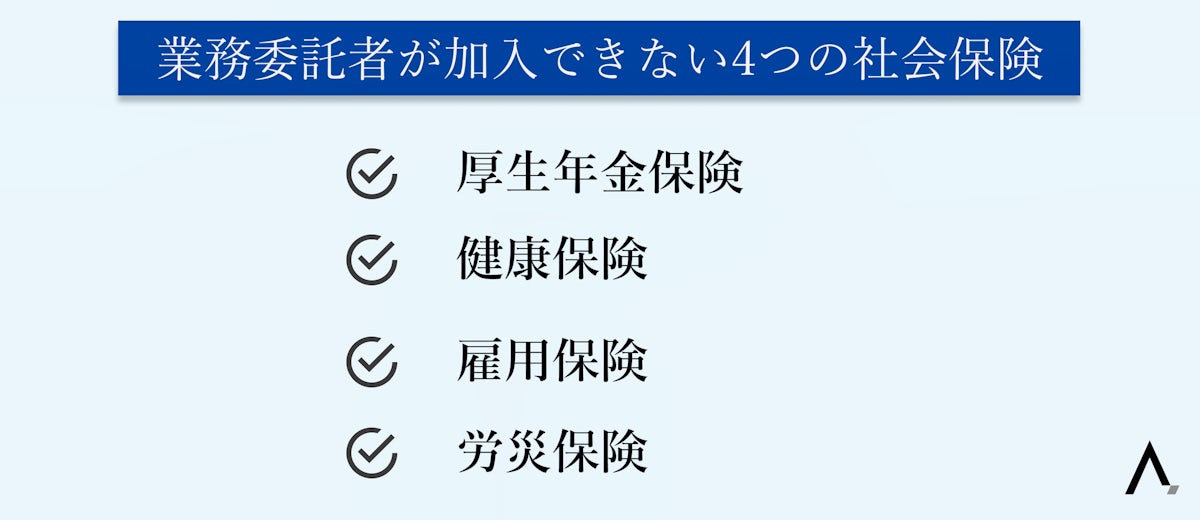

業務委託者が加入できない4つの社会保険

業務委託で働く人が加入できない社会保険4つについて、簡単に説明します。保険料の一部または全額を企業が負担してくれるため、少ない金額で大きな保障が得られるのが特徴です。

厚生年金保険

厚生年金保険とは、会社員などの第2号被保険者が加入できる社会保険のことです。国民年金だけでは不足する老後の生活に備えて、上乗せで保険料を納めます。厚生年金保険には国民年金の保険料も含まれているため、国民年金と上乗せされた保険料すべてを合わせたものが厚生年金保険と呼ばれています。

労使折半の考え方に基づき、会社が保険料の半額を拠出してくれるため、従業員の負担が小さいのが魅力です。一方、業務委託で働く人は基本的に国民年金保険にしか加入できないうえ、保険料は全額自己負担のため経済的な負担が大きいでしょう。

健康保険

健康保険とは、サラリーマンなど民間企業等に勤めている人とその家族が加入する医療保険制度です。業務委託で働く人が加入する国民健康保険と比べると、以下のメリットが挙げられます。

- 保険料は労使折半のため保険料の負担が少ない

- 扶養家族の健康保険料がかからない

- 保険料は給与から天引きされる

- 傷病手当金や出産手当金がある

つまり、健康保険は国民健康保険よりも安い保険料が自動的に納付され、手当も充実しているということです。なお、医療費の負担割合は健康保険と国民健康保険の両方で原則3割と共通しているため、どちらの保険に加入していても支払う医療費に違いはありません。

雇用保険

雇用保険とは、失業して所得がなくなった労働者の生活保障と再就職の促進を目的とした保険です。ハローワークに申請すると失業手当が給付され、仕事につけないあいだの生活費などに充てられます。雇用保険の対象は企業などに雇用されている労働者のため、業務委託で働く人は雇用保険に加入できず、仕事がなくなっても失業保険はもらえません。

労災保険

労災保険とは、業務上または通勤による労働者のケガや病気などに対して必要な保険給付を行い、あわせて社会復帰を促進する制度のことです。保険料は全額会社側が負担するため、労働者は保険料の負担なく利用できます。正社員や契約社員はもちろん、アルバイトやパートタイマーも対象です。一方で業務委託で働く人は労災保険に入れないため、労働中の事故や病気によって発生する治療費や休業補償、万が一亡くなったときの遺族補償などはもらえません。

参考:「労災補償‐厚生労働省」

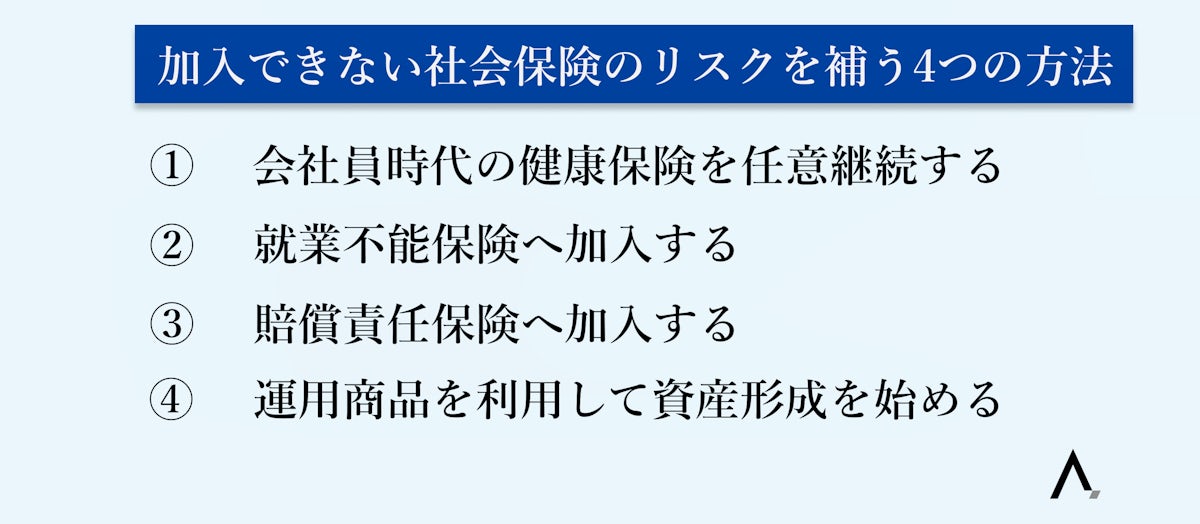

加入できない社会保険のリスクを補う方法

業務委託で働く人の社会保障の薄さに不安を感じた人は、社会保険とは別の方法で仕事や老後のリスクを補う方法を実践しましょう。会社員に比べて加入できる社会保険が少ないため、国の制度に頼らない自発的なリスク対策が重要です。以下で4つの方法を紹介します。

会社員時代の健康保険を任意継続する

会社員のときに加入していた健康保険を、そのまま2年間継続する方法があります。手厚い保障を継続できる点はメリットになるでしょう。保険料は退職時の標準報酬月額に基づいて決定され、扶養家族の保険料もかかりません。会社の健康保険を任意継続するには、以下の条件が必須となります。

- 資格喪失日の前日までに健康保険の被保険者期間が継続して2ヶ月以上あること

- 資格喪失日(退職日の翌日等)から20日(20日目が土日・祝日の場合は翌営業日)以内に「任意継続被保険者資格取得申出書」を提出すること

参考:「健康保険任意継続制度(退職後の健康保険)について‐全国健康保険協会」

ただし、健康保険は継続できますが、会社との雇用関係はなくなるため、保険料は全額自己負担となります。支払う保険料が約2倍になる点に注意してください。

就業不能保険へ加入する

就業不能保険とは、病気やケガで長期間働けなくなったときに、毎月給付金を受け取れる保険のことです。業務委託で働く人は病気で働けなくなっても収入の保証は一切なく、傷病手当金や失業保険も受け取れません。このような事態に備えるために就業不能保険に加入しておけば、一定期間は給付金を受け取りながら生活できます。

賠償責任保険へ加入する

賠償責任保険とは、誤って他人にケガをさせたり、他人のモノを壊したりした場合の損害を補償する保険のことです。業務委託で働く人は、フリーランスに特化した賠償責任保険に加入するのがおすすめです。たとえば、情報漏えい、著作権の侵害、納期遅延など、フリーランスにありがちな業務上のミスをカバーしてくれます。

運用商品を利用して資産形成を始める

会社員に比べて公的年金が少ないフリーランスは、自分で自分の老後資産を作る必要があります。iDeCoや個人年金保険などの運用商品を利用して、老後を迎えるまでに資産形成を始めましょう。掛金は所得控除の対象となり、確定申告をすると税金が戻ってくるためお得に運用できます。

ただし、定期預金のように確実に元本が保証されるわけではありません。運用成績によっては元本割れする可能性があることは覚えておきましょう。また中途解約が原則できないため、長期的な目線で運用することが大切です。

業務委託で働くなら社会保険の切り替えは必須

業務委託で働く人は、会社員時代の社会保険とは種類が異なる保険へ切り替えをする必要があります。おもに国民年金保険と国民年金保険への切り替え手続きが必要となるため、忘れずに窓口へ手続きに行きましょう。また、会社員よりも保険料の負担が増すうえ保障内容が薄くなりがちなため、社会保険に上乗せして民間保険に加入するのがおすすめです。年金の減少や働けなくなるリスクに備えて、今から自発的に行動していきましょう。

▼関連する記事はこちら

会社員は業務委託で掛け持ちできる?確定申告の必要性や注意点を解説

近年、副業や兼業が促進されています。会社の給与がなかなか上がらないため、掛け持ちを検討する人の中も多いのではないでしょうか。しかし、

業務委託でも雇用保険や労災保険に入れる?加入条件や注意点を解説

業務委託を受けて働く人は雇用保険や労災保険に入れない、と不安を感じている人も多いかもしれませんが、条件を満たせば加入できます。今回は

フリーランスにおすすめの案件探し方法

フリーランスエージェントは、それぞれ保有している案件が異なるため、2〜3社に登録しておくと収入が途絶えるリスクを軽減できます。

迷った場合は、実績が豊富な『Tech Stock』や、年齢不問/ハイクラス案件特化の『エイジレスフリーランス』がおすすめです。

①Tech Stock

20年目の実績があるフリーランス案件紹介サイト。これまでに築いた信頼により月80万円をこえる高単価案件も多数あります。

スキルアップや税務関連のサポートなど、フリーランス向け福利厚生サービスも利用可能なため、まだどこにも登録していない人でも安心して利用できます。

【公式】https://tech-stock.com/ ![]()

②エイジレスフリーランス

年齢不問/上流商流のハイクラス案件に特化したエージェント。

SIer・コンサル・大手SESなどの案件を多数保有しており、ユーザーからの評判が良く誠実な対応も強みです。

【公式】https://freelance.ageless.co.jp/