【定年退職者向け】年金・保険・税金の手続きをわかりやすく解説

※当サイトは人材関連サービスを展開する株式会社エイジレスが運営しています。本ページは自社および提携先のPRを含む場合があります。

定年退職時の手続きは会社が行うもののほかに、自分で行う手続きもたくさんあるのをご存じでしょうか?本記事では定年退職時に必要な手続きについて勤め先の手続き、自分で行う年金・保険・税金の手続きをわかりやすく解説します。定年退職の前から準備しておいた方が良いものもあるので、まもなく定年を迎える人はぜひご覧ください。

- 【この記事を読んでわかること】

- 定年退職に関する手続きは大きく年金・保険・税金に関するもの

- 定年退職後働く意思がある場合は雇用保険を受給できる(基本手当または高年齢求職者給付金)

- 定年退職後働かない場合と継続雇用で働く場合で手続きが異なる

ライフプランが不安ならFPへ相談を

ライフプランや資金計画に不安がある場合、プロであるFP(ファイナンシャルプランナー)への相談がおすすめです。

FPは、相談者の現状やライフスタイルにあわせて最適な資金計画、資産運用や節税などの具体的なアドバイスを提供してくれます。

将来に漠然とした不安を抱えるのは辛いものです。

まずは現状を把握し、どのような対策が必要なのかを相談してみましょう。

多くのFP相談サービスがありますが、迷った場合は大手リクルートが運営する『保険チャンネル ![]() 』への相談がおすすめです。

』への相談がおすすめです。

- 無料で何度でも相談できる

- 会員100万人突破

- 全国47都道府県対応

- 無理な勧誘や営業は一切なし

- 【公式】https://hokench.com/

定年退職に関する手続き

定年退職は人生の重要な節目です。ほとんどの人にとって初めてのことでもあり、どんな手続きがあるか事前に確認しておきたい人も多いのではないでしょうか。

本記事では定年退職後しばらく仕事をしない・探さない場合の手続きを中心に説明します。最後に定年退職後すぐに再雇用される場合や就職活動をする場合の注意点をまとめているので、そちらもご参照ください。

まず確認しておくべきは、勤め先での手続きです。

勤め先の所定の手続きを確認

退職日のルールや退職手続きの進め方は勤め先によって異なります。

②定年退職の社内手続

③定年退職や継続雇用に関する人事制度

上記を、人事や総務に確認しましょう。 退職手続きのマニュアルやチェックリストなどを支給してもらえる場合もあります。

①定年退職日

定年退職の日は、就業規則や雇用契約書に記載があります。

「◯歳に達する日(=◯歳の誕生日の1日前)」

「◯歳の誕生日を迎える月の賃金締め切り日」

など、退職となる日は会社の定める規定に従うことになりますので、正確な日付を確認しておきましょう。

②定年退職の社内手続

一般的な退職手続きは下記の形で進むことが多いでしょう。

- 会社が本人に定年退職辞令を発出

- 本人が退職届を会社に提出

- 退職手続の開始

ただし、退職辞令の有無、退職届提出の必要有無も会社によって異なります。

③定年退職や継続雇用に関する人事制度

会社によっては、退職後再雇用制度や選択定年制などの制度がある場合があります。

会社からの案内は必要に応じて退職1年前〜1ヶ月前までに行われるのが一般的です。

・退職後の継続雇用(勤務延長もしくは再雇用)の本人希望確認

・選択定年制の場合は定年年齢の本人希望確認

昨今の定年や継続雇用をめぐる法改正によって、会社も頻繁に対応の変更を迫られています。普段から情報収集に努め、退職が近くなったら自社の制度について最新の情報で 定年後のプランを立てておきましょう。

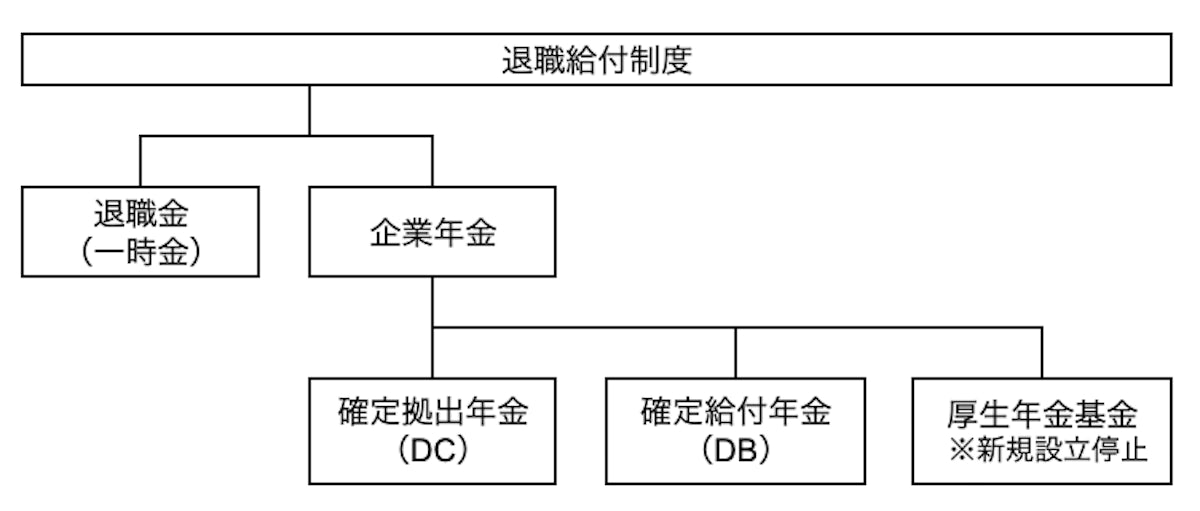

勤め先の退職給付金(退職金)の規定・規約を確認

退職給付金とは「勤め先を退職する際にもらえる給付」で、いわゆる退職金のことです。 法律上の定めはなく、給付の有無を含め、制度や内容が企業ごとに異なるのが特徴です。

・勤め先の退職給付金制度(2種類を並行導入していることもあります)

・自分が支給対象となるかどうか

・もらい方の選択肢(一括支給か分割支給か、など)

上記の3つについて確認しておきましょう。

退職給付制度のおもな種類は、以下の4つです。

※退職金(一時金)

退職時に一括で支払われる給付です。

勤続年数や退職事由によって支給有無や金額が変動することが一般的です。

※企業年金

基本的に年金型の分割ですが、規定によっては一括でもらえる場合もあります。

退職金の受領方法は、それぞれメリット・デメリットがあります。

退職前に事前に情報を集めておき、ご自身で判断がつかない場合は、税理士やファイナンシャルプランナーなどの専門家に相談するといいでしょう。

また、下記の公的サービスも利用できます。

・国税局電話相談センター

・国税庁ホームページ「チャットボット」や「タックスアンサー」

勤め先の健康保険組合について確認

退職すると勤め先の健康保険からは脱退することになるため、あらかじめ退職後に加入する健康保険を検討しておきましょう(詳細は後述)。

一部の企業では、単独もしくは同種同業の会社と集まって「健康保険組合」を持っている場合があります。

退職後の保険加入先として検討できるため、健康保険組合の有無や退職者向けの制度についても確認しておきましょう。

勤め先に退職時返却物を確認

退職時には勤め先に返却するものが多いので、退職日が近づいても会社から案内がない場合は事前に確認しておくと良いでしょう。

忘れやすいのは健康保険証です。

本人のものはもちろん、扶養家族の健康保険証もすべて返却する必要があります。退職後に健康保険証を使用してしまうと手続きが大変です。遠方に住む扶養家族にも適切な時期に返却してもらうようにしましょう。

勤め先から受け取る書類を確認(必要に応じて作成依頼)

退職後に必要となる会社発行の書類は、一般的に下記のとおりです。

・退職証明書(転職先などに求められることあり)

・雇用保険被保険者証(再就職した時や、雇用保険の手続きで必要)

・健康保険被保険者資格喪失証明書(健康保険の手続き)

・年金手帳、もしくは基礎年金番号通知書の返却(会社に預けている場合)

・源泉徴収票(確定申告や再就職先での年末調整に必要)

会社によって、社員から請求しなくても用意してくれる書類には幅があります。

人事・総務部門に、退職後の失業保険・健康保険をどうするつもりかなどを事前に伝えておくと、必要書類だけでなく、関連書類の発行や案内などをしてくれることもあります。

退職関連の書類は早めに確認・相談し、合わせて退職関連書類はいつころ、どのように発行されるのか(例:退職後2週間以内に自宅に郵送)も確認しておきましょう。

公的年金に関する手続き

次に公的年金(国民年金)に関する手続きを説明します。

年金の受給には時効があります。よく理解し、遅滞なく手続きできるようにしましょう。

本人の年金手続き(請求手続き以外)

60歳以上65歳未満で定年退職した時

上記年齢で退職した場合、原則として退職時の年金加入手続きは必要ありません。ただし、国民年金の納付済期間が480か月(40年)に達していない場合は、65歳もしくは納付済期間が480月に到達するまで、任意加入することが可能です。市区町村の窓口または年金事務所で手続きできます。

65歳以上70歳未満で定年退職した時

上記年齢で退職した場合で10年の加入期間が不足しているために退職後に老齢基礎年金を受給できない場合は、65歳以上70歳未満の期間においても任意加入可能な場合があります。市区町村の窓口または年金事務所にご確認ください。

配偶者の年金手続き(請求手続き以外)

定年退職する本人に、60歳未満の被扶養配偶者がいる場合は、配偶者の種別変更手続きが必要です。

被扶養配偶者は会社勤めしている人の扶養の配偶者としての資格で年金制度に加入していました。しかし、勤めている人の退職によりその資格を失うため、国民年金の加入義務のある60歳までは本人が第1号被保険者となって加入を継続することになります。

| 定年退職前 | 定年退職後 | ||

|---|---|---|---|

| 定年退職する者 | 国民年金 第2号被保険者 | → | 資格喪失 |

| 定年退職する者の 被扶養者配偶者 | 国民年金 第3号被保険者 | → | 国民年金 第1号被保険者 (自分で加入・保険料納付) |

具体的には、被扶養配偶者本人が住所を管轄する市区町村役場の窓口で、種別変更手続きを行い、その後保険料をみずから納付する必要があります。

年金請求手続き:時効は5年!早めの請求手続きを

受給開始年齢に達し、老齢年金の受給権が発生する場合、受給開始の3か月前に日本年金機構から「年金請求書」が発送されます。

注意が必要なのは、公的年金の5年の時効です。

・受給される期間を先延ばしにする場合(繰下げ請求)

いずれであっても、手続きをしないまま5年が過ぎてしまうと、遡って受け取ることはできません。「年金請求書」が届いたら内容を確認し、受給権発生後速やかに何らかの手続きを行いましょう。

年金について不明な点があれば、年金受給年齢に達する前から下記相談施設などでご自身のキャリアプラン・ライフプランに合わせた受給方法を相談しておくのもいいでしょう。

・街角の年金相談センター(窓口来訪のみ)

・ねんきんダイヤル(電話相談)

健康保険に関する手続き

定年退職した場合は、在職中に加入していた健康保険からは脱退するため、新たな制度への加入が必要です。健康保険の手続きは期限が短く、保険料も人によって大きく変わるため退職の前に十分検討しておくことをおすすめします。

大きく4つのパターンがあります。

2. 国民健康保険被保険者になる手続き

3. 家族の被扶養者になる場合の手続き

4. 特例退職被保険者になる手続き(会社の保険組合がある場合

順を追って説明していきます。

なお、75歳(寝たきりなどの場合は65歳)以降は全員が後期高齢者医療制度の対象となり、上記1〜4の保険制度から移行して「後期高齢者医療被保険者」となります。

後期高齢者医療制度は、各都道府県の広域連合と市区町村とが連携して事務を行います。ご不明な点は、各窓口までお問い合わせください。

任意継続被保険者になる手続き

任意継続制度は会社で加入していた社会保険に退職後も2年間加入する制度です。この制度を使用すると任意継続被保険者として保険に入ることができます。

| 加入の条件 | 退職前に被保険者期間が継続して2か月以上あること |

|---|---|

| 手続き | 任意継続の申出書を退職日翌日から20日以内に提出 |

| 保険料 | 在職時の2倍(在職時に会社が負担していた分を自己負担するため) 保険料額は2年間固定 |

| 特徴 | 前年の収入が高い場合は国民健康保険より安価に収まる場合がある 扶養している家族もそのまま保険に加入できる |

| 注意点 | 再就職で別の健康保険に加入する場合などを除き、原則として2年間は継続する必要がある |

手続きの期限が短いため、任意継続の申し出窓口は、退職前に勤め先に確認しておきましょう。

国民健康保険被保険者になる手続き

国民健康保険制度は、ほかの医療保険制度(被用者保険、後期高齢者医療制度)に加入していないすべての住民を対象とした医療保険制度です。退職などで社会保険を脱退した場合も加入できます。

| 加入の条件 | ほかの医療保険制度に加入していないこと |

|---|---|

| 手続き | 退職日の翌日から14日以内に市区町村の役場に出向き、自分で加入手続を行う |

| 保険料 | 前年の収入に基づいて毎年決定 保険料は市町村によって異なる |

| 特徴 | 扶養家族の概念がない。退職前に健康保険上の扶養家族がいた場合は、被扶養者本人の国民健康保険への加入手続きが必要 |

| 注意点 | 加入手続きが遅れると手続き完了日まで保険給付が受けられず、医療費が全額自己負担となる |

国民健康保険と任意継続制度の保険料比較

75歳未満の定年退職で、多くの人が比較するのは国民健康と任意継続の保険料です。

任意継続の保険料は退職年とその前年に大きな給与変動がなければ、退職時保険料の約2倍です。

それに対し、国民健康保険の保険料は前年度の所得で市町村ごとに決まります。

保険料の概算額は、市区町村の窓口などで確認できるので、退職前に試算してもらい、任意継続の場合と保険料を比較しておくといいでしょう。

注意したいのが、

定年退職後2年目は前年の退職による収入ダウンで国民健康保険の保険料の方が安い

というケースです。

任意継続は2年間の継続加入が原則のため、国民健康保険の方が安いという理由で、途中で変更することはできません。

保険料を比較する際は、2年分の試算をした上で検討されるといいでしょう。

家族の被扶養者になる場合の手続き

家族が働いており、勤め先で健康保険に加入している場合は、要件を満たせばその保険に被扶養者として入ることもできます。

| 加入の条件 | 配偶者または3等親以内の親族であること また ・同居の場合は、年収が130万円未満(60歳以上または一定の障害者の場合は180万円未満)で、原則被保険者の収入2分の1未満。 ・別居の場合は、年収が130万円未満(60歳以上または一定の障害者の場合、180万円未満)で、被保険者からの援助額より少ないこと。 |

|---|---|

| 手続き | 退職した翌日から5日以内に扶養する家族の勤め先へ申し出 |

| 保険料 | 被扶養者の自己負担なし |

手続きの期限が短いため、扶養する家族およびその勤め先へはあらかじめ相談しておくのがいいでしょう。

特例退職被保険者になる手続き(会社の保険組合がある場合)

特例退職者被保険は、「健康保険組合」が退職者向けに提供している健康保険です。勤め先が「健康保険組合」を設立・加入している場合で、在職中に勤務先の健康保険組合被保険者だった場合に選択できます。

| 加入の条件 | 下記3つを全て満たしていること (1)厚生年金などの公的年金(国民年金を除く)の老齢または退職を支給事由とする年金を受けている人 (2)健康保険組合の被保険者期間が20年以上あった人、あるいは40歳以降10年〜15年以上(健康保険組合によって異なる)あった人 (3)後期高齢者医療制度(75歳以上、一定の障害があると認定された65歳以上)に該当しない人 |

|---|---|

| 手続き | 健康保険組合ごとに異なる。それぞれの窓口に要確認 |

| 保険料 | 健康保険組合ごとに異なる。任意継続と比較すると通常割安 |

| 特徴 | 医療費の自己負担について一定額を超えた分の払い戻し、家族療養付加金などの付加給付が受けられる場合がある |

| 注意点 | 通常、一度加入すると75歳まで脱退できない |

雇用保険に関する手続き

定年退職後は、年齢や求職活動の状況に応じ、雇用保険から給付がもらえる場合があります。代表的な給付金を紹介します。

65歳未満の定年退職(1)基本手当受給期間延長の手続き

定年退職後、しばらく仕事をしない・探さない場合でも65歳到達前(65歳の誕生日の前々日まで)なら雇用保険の失業給付(基本手当)の受給延長の手続きができます。

提出期限がありますので、失業給付の受給資格があり、定年退職後しばらく休養したいという人もひとまず手続きをしておくのがおすすめです。

| 延長理由 | 60歳以上の65歳未満の定年などによる離職 |

|---|---|

| 提出期限 | 離職日の翌日から2か月以内 |

| 延長期間 | 最長1年 |

| 提出書類 | 離職票-2 本人の印鑑(認印) 必要に応じ各種証明(ハローワークに確認) |

| 提出先 | 住所地を管轄するハローワーク |

参考:基本手当について|厚生労働省

参考:受給期間の延長|大阪労働局

65歳未満の定年退職(2)基本手当の受給手続き

定年退職後、仕事を探す(求職活動を行う)場合、65歳到達前(65歳の誕生日の前々日まで)なら雇用保険の失業給付(基本手当)を受給できます。

失業給付を受給するには、退職時に会社からもらった離職票などを住所地管轄のハローワークに提出し、求職の申込を行います。

その後、4 週間に一度失業の認定を受けることで、90日から最大で150日間受給できます。

なお、定年退職の場合は給付の制限は受けませんので、待機期間は7日間のみです。

雇用保険の受給期間は原則として離職した日の翌日から1年間です。すぐに求職を開始しない場合は(1)の受給期間延長の手続きを行なっておきましょう。

また、65歳になるまでは、年金(特別支給の老齢厚生年金など)と失業手当は併給調整があり同時に受けられないので、注意が必要です。

参考:雇用保険の基本手当「受給期間延長の申請期限を変更します」|厚生労働省

なお、就職活動後、再就職先が速やかに決まった場合は「高年齢再就職給付金」や「再就職手当」などの受給ができる場合があります。

高年齢再就職給付金については、こちらの記事で詳しく説明していますので、参考にしてください。

65歳未満の定年退職(3)高年齢雇用継続給付の手続き

定年退職後、すぐに再雇用されて働く場合かつ65歳到達前(65歳の誕生日の前々日まで)で、賃金が75%未満に低下する場合は高年齢雇用継続基本給付金の申請ができます。

この手続きは会社がハローワークに書類を提出して行います。 ご自身が対象になるかどうか、会社の人事・総務対象者に確認してみるといいでしょう。

高年齢雇用継続基本給付金については、こちらの記事で詳しく説明していますので、参考にしてください。

65歳以降の定年退職(1)高年齢求職者給付金の手続き

定年退職後、仕事を探す(求職活動を行う)場合、65歳に達する日(65歳の誕生日の前日)以降は雇用保険の失業給付(基本手当)の代わりに「高年齢求職者給付金」を申請できます。

基本手当と異なり、受給期間の延長申請はできません。

また、所定給付日数分を一括で受領できる点、年金との同時受給ができる点なども異なります。

高年齢求職者給付金については、こちらの記事も参考にしてください。

在職中からハローワークで情報収集を!

雇用保険には60歳以上の働く意思のある労働者が活用できる給付金がほかにもたくさんあります。

雇用保険の手続き窓口となっているハローワーク(公共職業安定所)は、定年退職前(在職中)であっても利用できます。シニア向け専門窓口を設置しているハローワークもあり、随時セミナーなども開催されています。

また、雇用保険制度の一部である「職業訓練」や「教育訓練給付金」、「キャリアカウンセリング」などセカンドキャリアに役に立つサービスや情報提供を受けることができますので、ぜひ活用してみてください。

参考:シニアコーナー 55歳以上の方|東京しごとセンター

ハローワークインターネットサービス – 雇用保険手続きのご案内

税金に関する手続き

税金に関する手続きは、大きく下記の3つになります。

- ① 退職金に関する手続き

- ② 所得税に関する手続き

- ③ 住民税に関する手続き

退職金に関する手続き

退職金を受給する場合は、貰い方によって必要な手続きが異なります。

まずは勤め先の退職給付金制度を確認しておき、受給スタイルを決定しましょう。

退職金を一時金として一括で受給する場合

退職所得の税額控除のため「退職所得の受給に関する申告書(兼 退職所得申告書)」の作成・勤め先への提出が必要です。

申告書のフォームは勤め先から配布されることが多いですが、ご自身で国税庁のWebサイトからダウンロードすることも可能です。書き方に不明点があれば、職場の担当部署か、税務署に相談しましょう。

この申告書を提出せず、退職所得控除を受けなかった場合にはご自身で 確定申告を行う必要がありますので、注意してください。

退職金を年金として分割受給する場合

退職後に退職金を分割してもらう場合は、公的年金などの雑所得として課税扱いになります。公的年金などの雑所得にも所得控除があり、控除額は年齢と所得額によって決まります。毎年、ご自身で確定申告の手続きをする必要があります。

所得税に関する手続き(確定申告)

所得税は、毎年1月1日〜12月31日までの収入を確定して納税額を決める「確定申告」をする必要があります。在職中は、給与以外に所得があった人を除き、会社がその手続きを代行してくれていました(年末調整)。

退職後は、自分で手続きをする必要があります。 確定申告は原則として住所のある市区町村を管轄する税務署もしくは国税庁のHPから電子申請で行うことが可能です。

退職年の源泉徴収票は勤め先から発行されますが、発行のタイミングは会社によって違うため、事前に確認しておきましょう。

確定申告が不要な収入もある

収入のうち、下記のように確定申告が不要なものもあります。

・失業保険(基本手当、給付金)

・「退職所得の受給に関する申告書」を提出し、受領した退職金 など

退職後の収入が複数あり確定申告に不安がある場合は、税理士などの専門家に相談するか、相談会などに参加して疑問を解消しておきましょう。

住民税に関する手続き

住民税は、課税の基準日である1月1日に日本に住所がある成人に納税義務があります。

勤めている間は、勤め先が給与から天引きして支払い代行を行なってくれていました(「特別徴収」での納税)が、退職後は自分で直接納付する普通徴収に切り替わります。

居住地の市区町村役場から住民税の納付書が届きますので、記載された期日までに納付しましょう。

企業型確定拠出型年金・個人型確定拠出年金の手続き

従業員のための福利厚生として「確定拠出年金制度(企業型DC)」を設ける企業が増えています。

また、個人で加入する「個人型確定拠出年金制度(個人型DC、通称:iDeCo)」も節税と将来の資金づくりのために人気です。

それぞれ、加入している場合は、確定拠出年金の受給手続きを本人が運営管理機関に請求して行います。両制度とも、年金の受給開始年齢の上限は75歳です。定年退職後のライフプランに合わせて、受給開始のタイミングと、受け取り方を検討しておきましょう。

確定拠出年金(DC)の加入者資格喪失年齢

掛金の拠出が可能な「加入者資格」を失う年齢は下記の通りです。

・個人型DC(iDeCo)原則として65歳(加入者条件は「国民年金被保険者」であること)

企業型DCの加入者資格喪失年齢は、企業の定年年齢と必ずしも同じではないことがあります。

例:定年年齢65歳でDCの資格喪失年齢60歳というケース

企業型年金規約に具体的な年齢が明記されていますので、自社の制度では何歳の設定なのかを確認しておきましょう。

確定拠出年金の受け取り方(裁定請求)

年金を受け取れる年齢に達すると運営会社から請求に必要な書類一式が本人に届きます。 本人が必要書類を運営会社に提出して、年金の給付請求を行います。

受取方法は「老齢年金」・「老齢一時金」・「併用(一部を老齢一時金で、残りを老齢年金で受け取る)」から選択できます。

確定拠出年金の受給開始時期

確定拠出年金は、通算加入者期間が10年あれば原則として60歳から受け取ることができます。

通算加入者等期間が10年に満たない場合は、受け取りできる年齢が繰り下がるなどのルールがありますので、会社の制度やIDeco運用会社の規約を確認してみてください。

受給開始時期の上限引き上げ

2022年4月から、公的年金の受給開始時期の選択肢拡大にあわせて、確定拠出年金の老齢給付金も受給開始の上限年齢が70歳から75歳に引き上げられました。

この改正により、確定拠出年金制度での老齢給付金は、原則60歳から75歳に達するまでの間で本人が受給開始時期を選択できるようになりました。

ご自身にとって適切なタイミングで請求できるよう、事前に十分検討しておきましょう。

定年退職後に継続雇用(再雇用)される場合の注意点

定年退職後、勤め先の継続雇用制度により1日も日をあけずに再雇用(いったん退職し、再度別の雇用契約を交わして雇用)される場合の注意点をまとめます。

| 厚生年金厚生年金/健康保険 | ・1日の空白もなく同じ会社に再雇用された場合は被保険者資格も継続 ・勤務条件などが変わって給与減額となる場合は、勤め先が「同日得喪」手続きを行うことで、保険料が新賃金に合わせて見直される |

|---|---|

| 雇用保険 | ・退職後1日の空白もなく同じ会社に再雇用された場合で、雇用保険の加入資格を満たす雇用契約の場合は、雇用保険もそのまま資格継続 ・再雇用に伴って給与が大きく減額となった場合は、勤め先が手続きを行うことで、雇用保険から「高年齢雇用継続給付金」が受け取れる場合がある(65歳未満) ・65歳以上の雇用保険被保険者は自動的に一般被保険者から高年齢被保険者に切り替わる(手続きは本人・勤め先とも不要) |

| 国民年金 | ・受給権発生後「年金請求書」で、受給者本人が手続きする必要あり ・特別支給の老齢厚生年金や、老齢基礎年金・老齢厚生年金など、働きながら受給できるものもある(ただし支給停止や減額がある場合もある) ・働き続けるため「受給される期間を先延ばしにする」という場合であっても遅滞なく「繰下げ請求」の手続きが必要なので注意 |

| 税金(退職金・所得税・住民税) | ・退職金は定年退職をもって積み増し停止となるのが一般的。支給タイミングは会社ごとに異なるため、勤め先に要確認 ・所得税は年末調整を勤め先が行うのが一般的 ・住民税は特別徴収で勤め先が納付代行をするのが一般的だが、普通徴収(本人が自分で納付)に切り替わる場合もある |

定年退職後に新たに職を探す場合の注意点

定年退職後、新たに求職活動する場合の注意点をまとめます。

| 厚生年金/健康保険 | 本記事で説明した「仕事をしない・探さない場合」と同じ |

|---|---|

| 雇用保険 | ・求職活動中は基本手当の申請(65歳に達する日より前に求職活動する場合)や、高年齢求職者給付金の申請(65歳に達する日以降に退職し、求職活動する場合)が可能 ・再就職の際は、再就職手当や高年齢雇用継続給付金が申請できる場合がある |

| 国民年金 | ・受給権発生後「年金請求書」で、受給者本人が手続きする必要あり ・ただし、特別支給の老齢厚生年金などの65歳になるまでの老齢年金と雇用保険の失業給付(基本手当)は併給不可。また高年齢雇用継続給付は併給調整があるので注意 ・年金を受給する人が、ハローワークで求職の申し込みをしたときは、年金事務所への届出が必要な場合がある 参考:失業給付・高年齢雇用継続給付を受けるとき|日本年金機構 |

| 税金(退職金・所得税・住民税) | 本記事で説明した「仕事をしない・探さない場合」と同じ |

ライフプランが不安ならFPへ相談を

ライフプランや資金計画に不安がある場合、プロであるFP(ファイナンシャルプランナー)への相談がおすすめです。

FPは、相談者の現状やライフスタイルにあわせて最適な資金計画、資産運用や節税などの具体的なアドバイスを提供してくれます。

将来に漠然とした不安を抱えるのは辛いものです。

まずは現状を把握し、どのような対策が必要なのかを相談してみましょう。

多くのFP相談サービスがありますが、迷った場合は大手リクルートが運営する『保険チャンネル ![]() 』への相談がおすすめです。

』への相談がおすすめです。

- 無料で何度でも相談できる

- 会員100万人突破

- 全国47都道府県対応

- 無理な勧誘や営業は一切なし

- 【公式】https://hokench.com/

まとめ

本記事では、定年退職の手続きを「勤め先の手続き確認」「公的年金の手続き」「健康保険の手続き」「雇用保険の手続き」「税金(退職金・所属税・住民税)の手続き」「確定拠出年金の手続き」について網羅的に説明しました。

手続き期限が短いものや、いくつかの選択肢からご本人のライフプランにあったものを選ぶ必要がある手続きもあります。定年退職の前から情報収集を進め、焦らず将来を見据えて検討されることをおすすめします。