老後の資産運用は何から始めればいい?合わせて検討したい制度も紹介

※当サイトは人材関連サービスを展開する株式会社エイジレスが運営しています。本ページは自社および提携先のPRを含む場合があります。

老後に向けて資産運用を始めるべきかお悩みの方もいるでしょう。ミドルリスクミドルリターンの投資信託なら、老後を考え資産運用を始めたい人にもおすすめです。NISAやつみたてNISA、iDeCoをうまく活用しながら投資に慣れていきましょう。資産運用の際に気をつけるポイントも解説しているので、参考にしてみてください。

資金計画に不安ならFPへ相談を

資金計画に不安がある場合、プロであるFP(ファイナンシャルプランナー)への相談がおすすめです。

FPは、相談者の現状やライフスタイルにあわせて最適な資金計画、資産運用や節税などの具体的なアドバイスを提供してくれます。

老後資金2,000万円問題に代表されるように、老後の生活費はひとりあたり数千万円が必要と言われています。

漠然とした不安を抱えるのは辛いものです。まずは現状を把握し、どのような対策が必要なのかを相談してみましょう。

多くのFP相談サービスがありますが、迷った場合は大手リクルートが運営する『保険チャンネル』への相談がおすすめです。

- 無料で何度でも相談できる

- 会員100万人突破

- 全国47都道府県対応

- 無理な勧誘や営業は一切なし

- 【公式】https://hokench.com/

- 【この記事を読んでわかること】

- 投資信託は数ある投資種類の中でもリスクを抑えつつリターンを期待できる

- 投資に慣れてきたら身近な企業の株式に投資するのもあり

- NISAやiDeCoを活用するとさらに効率的に資産を育てられる

- 資産運用には値動きに左右されないなど気をつけたいポイントもある

老後に向けておすすめの資産運用

老後に向けた資産運用には、投資信託から始めることがおすすめです。

投資信託は、数ある投資の種類の中でも中くらいのリスク・リターンであり、投資初心者でも、リスクを比較的抑えつつ、資産を増やせる可能性があります。

| リスク | 種類 | 概要 |

|---|---|---|

| 低 | 預金 | 減る心配はないが、増えるとは言い難い。 普通預金、定期預金、外貨預金など。 |

| 債権 | 国や会社が借入を行うために発行する借用書。 お金を貸す代わりに少しの利息を受け取ることが可能。 安全性を保ちつつ、預金よりは増える可能性がある。 | |

| 中 | ◎投資信託 | 投資の専門家が投資家から集めたお金で投資を行う。 運用結果に応じた分配金を再投資することで効率的に資産形成できる。 債券や株式などの詰め合わせパックのような商品であり、自動的に分散投資が可能。 |

| REIT | 不動産の投資信託 | |

| ◯株式 | 企業が事業資金を集めるために発行する。 株主優待や配当金、売却益が期待できる。 情報収集や分析に時間を要する。 | |

| 不動産 | 土地やマンションなどの不動産を購入して家賃収入や売却益を狙う。 | |

| 金 | 希少性が高く、世界共通の価値で、景気に左右されにくい。 配当や利息がなく、運用コストもかかるため初心者向きではない。 | |

| 高 | FX | 外貨の売買による差額利益を狙う。手元の資金以上の金額で取引ができるため、大きな利益や損失が出る可能性がある。 |

| 暗号資産(仮想通貨) | インターネット上で取引される国境がない資産。価格の変動が激しいため、大きな利益や損失が出る可能性がある。 |

投資初心者はリスク分散ができる投資信託から

投資信託は複数商品の詰め合わせパックのような商品であり、1つの商品で分散投資ができるので、投資初心者におすすめです。

分散投資とは、投資先を分散させる手法であり、老後に向けた資産形成などの中・長期間を前提とした投資に向いています。

もし投資先のうち1つが下落してしまっても、ほかの投資先でカバーできるので全体的な損失を防ぐことが可能です。

投資信託には、以下の特長があります。

- 分散投資ができリスク軽減できる

- 投資の知識がなくても始められる

- 少額から始められる

どの投資商品にも、リスク(可能性)が必ずありますが、リスクを抑えつつ安定して資産を育てるには、リスクを分散させることが重要です。

さらに、投資信託は投資の専門家が運用してくれるので知識がなくても始められ、金融機関によっては100円からなど少額で始められます。

まずは始めやすい投資信託から、老後にむけて資産運用を始めましょう。

参考:「投資の基本| 金融庁」

慣れてきたら株式投資

投資になれてきたら、身近な企業や応援したい企業の株式を購入するのがおすすめです。

株式投資は、知識や情報収集・分析に時間を要することから、投資信託に比べると難易度が高い投資商品です。

しかし、売却益・配当金・株主優待と、利益を得られる可能性が3つあり、なかでも株主優待を得られることから、人気の投資方法でもあります。

株主優待の例

- 商品(食品・日用品など)

- 割引・優待券(映画・遊園地・リゾートなど)

- 金券(QUOカード・ギフトカードなど)

株主優待の情報は、各企業や証券会社のHPで検索が可能です。

保有株数や保有タイミングなどの条件があるので、あらかじめ確認してみましょう。

ただし、市場や企業の業績などによっては株主優待を廃止する場合もあります。

魅力だった株主優待が廃止され株価は暴落、売却して最終的に損してしまったという状態にもなりかねません。

株主優待はあくまでも株式投資の魅力のひとつなので、銘柄選びには十分注意が必要です。

株式投資も始めてみたい人は、投資信託で分散投資をしつつ、さらに積み上げるようなスタイルが良いでしょう。

2,000万円まで何年かかる?利回り別シミュレーション

一般的に老後資金には2,000万円必要と言われていますが、どの種類を選ぶかによって資産が2,000万円に到達するまでの年数が異なります。

ここでは、以下の場合の2,000万円に到達するまでの年数をシミュレーションしてみました。

- 毎月3万円を運用した場合

- 毎月5万円を運用した場合

債券・投資信託・株式の利回りをそれぞれ1%・3%・5%と仮定しています。

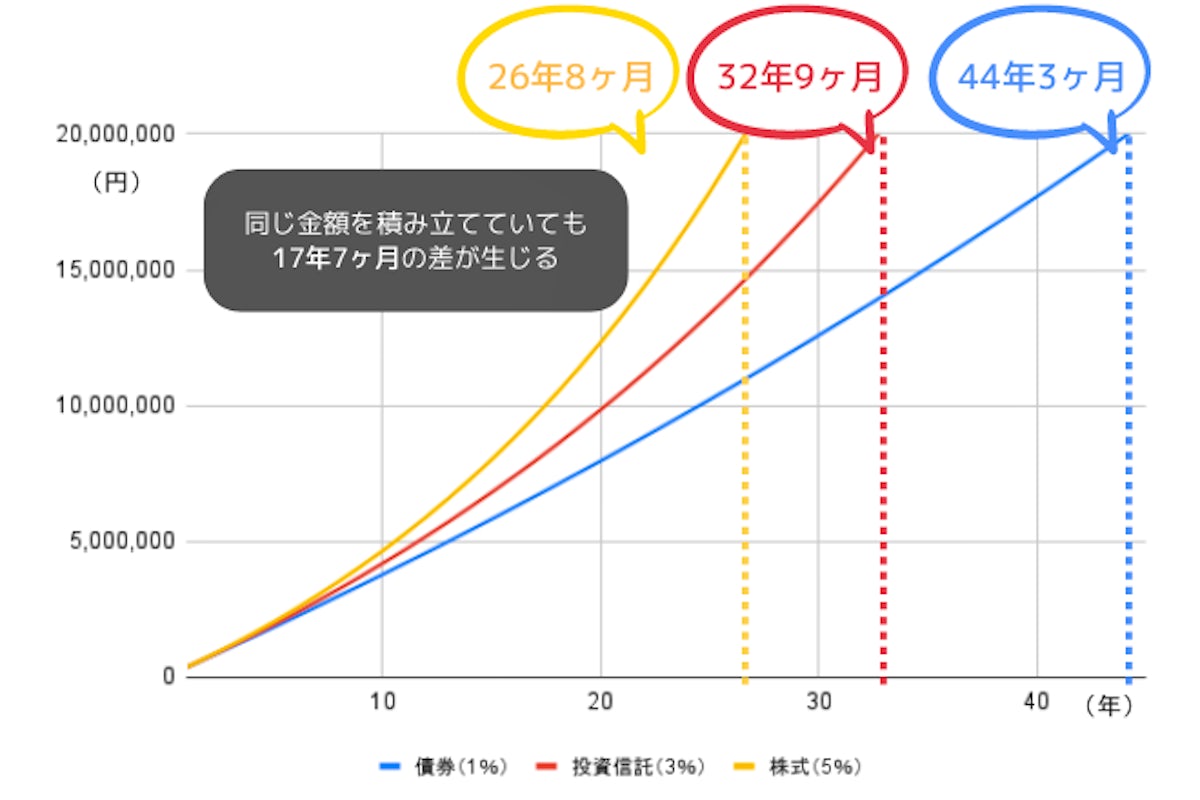

毎月3万円を運用した場合

老後資産2,000万円を目標に毎月3万円を運用した場合、想定利回り1%の債券と5%の株式では、17年7ヶ月の差が生じます。

債券(想定利回り1%)で毎月3万円を運用する場合、65歳までに2,000万円の資産を達成するには、20歳から始めなくてはなりません。

一方、株式(想定利回り5%)で毎月3万円を運用する場合、38歳から始めても達成できる可能性はありますが、5%もしくはそれ以上損失してしまった場合に耐えられるかどうかを検討しなければなりません。

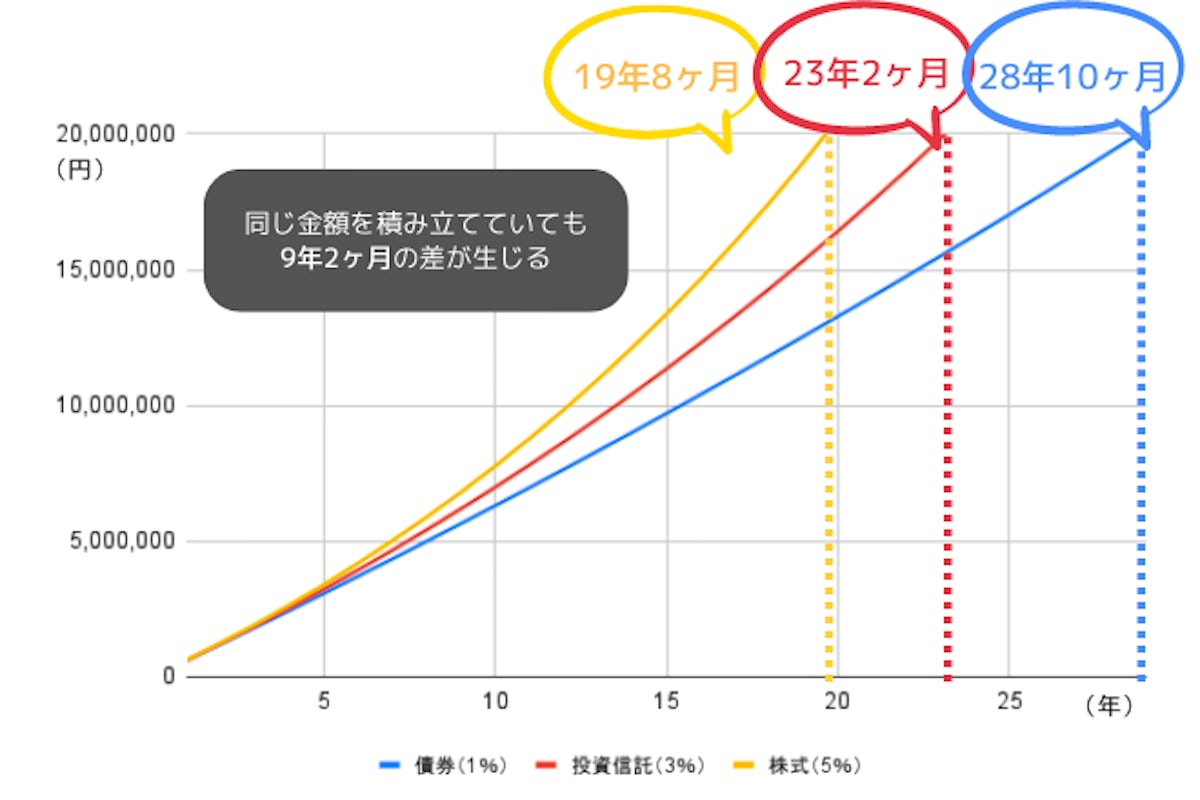

毎月5万円を運用した場合

老後資産2,000万円を目標に毎月3万円を運用した場合、想定利回り1%の債券と5%の株式では、9年2ヶ月の差が生じます。

どのくらいの利回りで運用すれば、目標年齢と目標金額まで達成できるかを考えるとともに、どこまでの損失に耐えられるかを把握した上で商品を決めるようにしましょう。

NISAやiDeCoを合わせて検討しよう

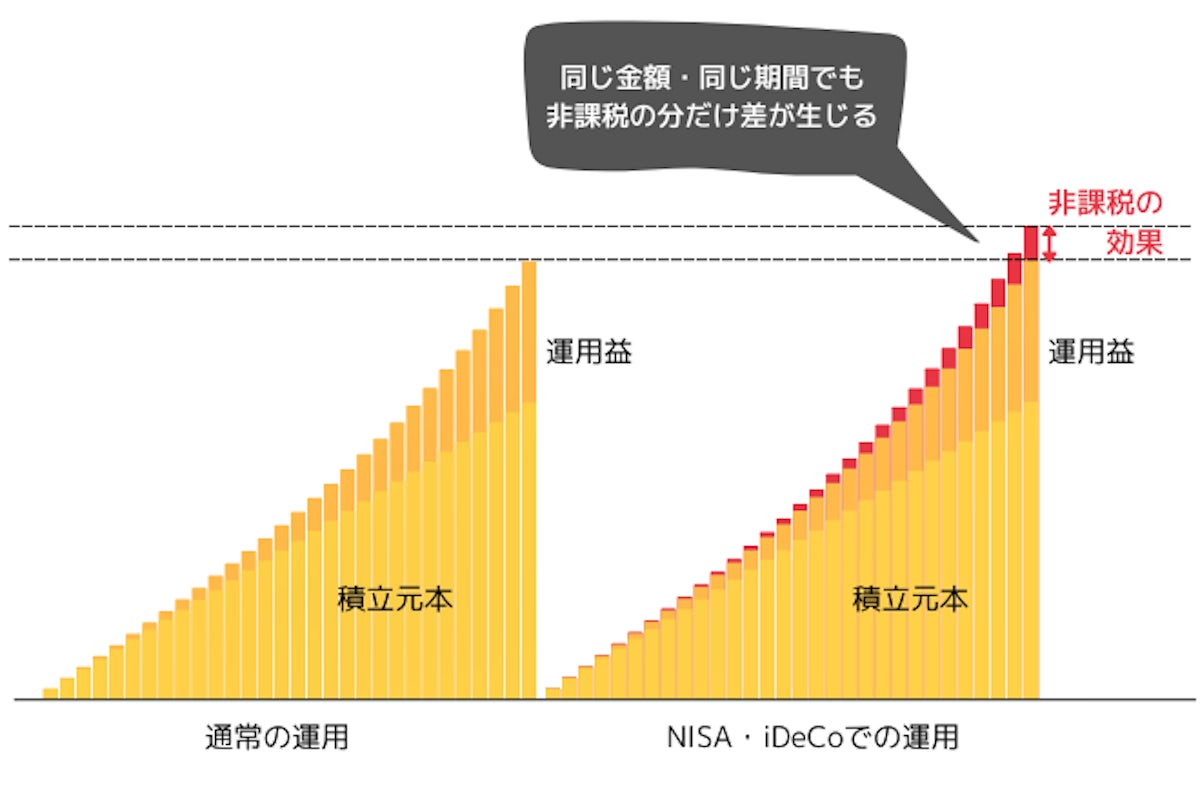

老後にむけて資産運用を始めるなら、NISAやiDeCoなどの制度の活用を合わせて検討すると良いでしょう。

NISA・iDeCoには運用益非課税などの税制優遇があります。

NISAとiDeCoの概要は以下のとおりです。

| NISA | iDeCo | ||

|---|---|---|---|

| 一般NISA | つみたてNISA | ||

| 対象年齢 | 20歳以上 | 20歳以上 | 20歳以上65歳未満 |

| 対象年齢 | 5年 | 20年 | 加入時〜最長75歳まで |

| 毎年の非課税投資金額 | 120万円 | 40万円 | 14.4〜81.6万円 (働き方による) |

| 税制優遇 | 運用益が非課税 | 運用益が非課税 | 所得税・住民税控除 運用益が非課税 受取時の税金控除 |

| 取扱商品 | 株式 投資信託 ETF | 投資信託 ETF (基準が満たされたもの) | 定期預金 保険 投資信託 |

| 口座開設手数料 | 無料 | 無料 | 2,829円(税込) |

| 口座管理手数料 | 無料 (別途信託報酬等がかかる) | 無料 (別途信託報酬等がかかる) | 約2,052〜7,000円 (金融機関による) |

| 途中引き出し | 可 | 可 | 60歳まで原則不可 |

NISA(一般NISA・つみたてNISA)

NISAのメリット・デメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

|

|

通常、投資で得られた利益には20.315%の税金がかかりますが、NISAを活用した投資にはかかりません。

利益部分が課税されずに得られた利益をまるごと受け取れるので、効率的に資産を増やすことが可能です。

また、途中引き出しが可能な点も、iDeCoとの大きな違いです。

老後資金だけでなく、子どもの教育資金や住宅ローン返済に向けた資産形成など、目的に合わせて使い分けができます。

なお、一般NISAとつみたてNISAは併用できないので、どちらかを選ぶ必要があります。

一般NISAとつみたてNISAのおもな違い

- 運用期間

- 毎年の非課税投資金額

- 取扱商品

投資目的や投資スタイルなど、自分に合った方法を選びましょう。

iDeCo

iDeCoのメリット・デメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

|

|

iDeCoの最大のメリットは、運用益が非課税なだけでなく、拠出時と受取時に控除が適用されることです。

課税対象額が減り、節税できる可能性が高くなるので、節税しながら資産運用できます。

原則60歳まで引き出せないことはデメリットですが、老後資金のために強制的に資産形成ができると考えれば、メリットでもあります。

なお、iDeCoには初期費用と運用コストがかかる上、金融機関や商品によっては、運用コストが大きくかかってしまう場合もあります。

税制優遇などの得られるメリットだけでなく、コストについても事前に調べるようにしましょう。

NISAとiDeCoの併用も可能

NISAとiDeCoは、併用も可能です。

ここまで解説したように、NISAとiDeCoにはそれぞれメリット・デメリットがあります。

併用することで、双方のメリットを享受できる上、デメリットを補えます。

たとえば、子どもへの資産はNISA(つみたてNISA)、自分たちの老後資金はiDeCoなど、目的に合わせて使い分けるのも良いでしょう。

老後に向けた資産運用で気をつけること

老後に向けて資産運用を始めるときには、以下の2つに気をつけましょう。

- 値動きに左右されない

- 必要なお金まで投資にまわさない

値動きに左右されない

老後に向けた資産運用は、中・長期的な視野を持ち、値動きに左右されないようにしましょう。

長期投資のメリット

- 複利効果を得られる

- 値動きに一喜一憂しなくてよい

- 積立投資と合わせればリスクを軽減できる

もし、保有している商品の価格変動に気持ちが左右されるようであれば、長期的な視野を持てていなかったり、必要以上に資産を投資に回してしまったりしているかもしれません。

運用のゴールを改めて明確にし、長期目線を保ちましょう。

必要なお金まで投資にまわさない

老後資金に大金が必要だからといって、必要なお金まで投資に回すのは適切とは言えません。

投資には元本割れリスクがあり、日々の生活費や近い将来使う予定のあるお金まで手をつけてしまうと、資産を増やすどころか、必要な資産まで減ってしまう可能性があります。

投資を始めるにあたっては、自分がどの程度までなら損失に耐えられるか(=リスク許容度)を把握した上で、余剰資金内で始めることが大切です。

まずはNISAやiDeCoを活用しつつリスクを抑えられる投資信託が吉

老後に向けて資産運用を始めるなら、まずは投資信託から始めるのがおすすめです。

投資信託は、リスクを抑えつつ少額から購入が可能なので、投資初心者に特におすすめです。

投資信託なら、NISAとiDeCoどちらの制度でも活用できます。

運用商品は1つに絞らなくて良いので、自分のリスク許容度を把握した上で複数投資するのも良いでしょう。

▼老後資金に関連する記事はこちら

老後の生活に必要なお金はどれくらい?内訳や増える支出などを解説

人生100年時代と言われる現代、老後の生活に不安を感じている人も多いでしょう。もちろん長生きすることは良いことですが、生きている限りお

老後資金はいくらあれば安心できる?ゆとりある暮らしの作り方

ギリギリではなくゆとりを持った老後の暮らしには、老後資金はいくらあれば安心できるのでしょうか。老後資金を用意する必要があるとはわかって

資金計画に不安ならFPへ相談を

資金計画に不安がある場合、プロであるFP(ファイナンシャルプランナー)への相談がおすすめです。

FPは、相談者の現状やライフスタイルにあわせて最適な資金計画、資産運用や節税などの具体的なアドバイスを提供してくれます。

老後資金2,000万円問題に代表されるように、老後の生活費はひとりあたり数千万円が必要と言われています。

漠然とした不安を抱えるのは辛いものです。まずは現状を把握し、どのような対策が必要なのかを相談してみましょう。

多くのFP相談サービスがありますが、迷った場合は大手リクルートが運営する『保険チャンネル』への相談がおすすめです。

- 無料で何度でも相談できる

- 会員100万人突破

- 全国47都道府県対応

- 無理な勧誘や営業は一切なし

- 【公式】https://hokench.com/