フリーランスが知っておきたい源泉徴収の基礎知識をわかりやすく解説

※当サイトは人材関連サービスを展開する株式会社エイジレスが運営しています。本ページは自社および提携先のPRを含む場合があります。

その仕組みについてあまり知らない人も多い「源泉徴収」は所得税の制度です。 フリーランスは源泉徴収を「受ける側」にも「する側」にもなる場合があることをご存じでしょうか? 本記事ではフリーランスとして知っておかなければならない源泉徴収についての基礎知識を解説します。

- 【この記事を読んでわかること】

- 源泉徴収とは、報酬の支払者が、受領者が負担する所得税を報酬から徴収して納税すること

- 源泉徴収の対象となる報酬は法律で決まっており、報酬の種類によっては源泉徴収されないことがある

- フリーランスが源泉徴収を受ける場合は「請求書に明記する」「確定申告で申告する」ことに注意する

- フリーランスが源泉徴収をする場合は、自身が源泉徴収義務者となっているか確認する

フリーランスにおすすめの案件探し方法

フリーランスエージェントは、それぞれ保有している案件が異なるため、2〜3社に登録しておくと収入が途絶えるリスクを軽減できます。

迷った場合は、実績が豊富な『Tech Stock』や、年齢不問/ハイクラス案件特化の『エイジレスフリーランス』がおすすめです。

①Tech Stock

20年目の実績があるフリーランス案件紹介サイト。これまでに築いた信頼により月80万円をこえる高単価案件も多数あります。

スキルアップや税務関連のサポートなど、フリーランス向け福利厚生サービスも利用可能なため、まだどこにも登録していない人でも安心して利用できます。

【公式】https://tech-stock.com/ ![]()

②エイジレスフリーランス

年齢不問/上流商流のハイクラス案件に特化したエージェント。

SIer・コンサル・大手SESなどの案件を多数保有しており、ユーザーからの評判が良く誠実な対応も強みです。

【公式】https://freelance.ageless.co.jp/

源泉徴収とは

源泉徴収は「所得税」の制度で、給与や報酬を支払う者が、給与等の受領者が納める所得税分を代わりに納税するしくみです。給与等の受領者が負担する所得税額は、支給者が給与・報酬からあらかじめ差し引きます。

源泉徴収の制度によって、国は効率よく所得税を収受でき、納税者も手間をかけずに納税の義務を果たすことができます。

会社員とフリーランスの源泉徴収の違い

会社員の場合は、給与を支払う会社が社員の所得税を各個人給与から徴収したのち、一括して納付しています。このため、会社員は年間の所得税を確定・納税する「確定申告」を行う必要がありません。支払いすぎた税額の還付等が受けられる年末調整だけで済みます。

一方、フリーランスの場合、報酬によって源泉徴収を受けるものとそうでないものがあります。そのため、毎年「確定申告」を行い、所得税の確定・申告・納税の手続きが必要となるのです。

源泉徴収を受ける報酬

源泉徴収を受ける報酬・料金等(以下、報酬等)の範囲は、所得税法によって定められています。また、報酬等を受ける人が、個人か法人かによっても異なります。

報酬等の支払を受ける者が「個人」の場合

報酬等の支払を「個人」が受け取る場合、源泉徴収の対象報酬は下記8種類です。

- 原稿料、講演料、翻訳料、デザイン料など

- 弁護士、公認会計士、司法書士等の特定の資格を持つ人への報酬

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員への報酬

- 映画、演劇等、テレビ出演等の報酬・芸能プロダクションを営む個人への報酬

- 宴会等で接待等を行うコンパニオン等への報酬

- 契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

デザイン料には、Web・グラフィック・広告のデザインに加え、インテリアのデザインなども含みます。

特定の資格を持つ人への報酬には、経営コンサルティングのコンサルティングフィーを含みますが、行政書士や経営以外のコンサルティング料は、源泉徴収対象外とされています。

自分の報酬が源泉徴収の対象となるかどうか不明な場合は「国税局電話相談センター」や専門家に相談し、確認しておくと安心です。

報酬等の支払を受ける者が「法人」の場合

報酬等の支払を「法人」が受け取る場合、源泉徴収の対象報酬は「馬主である法人に支払う競馬の賞金」の1種類のみとなっています。

参考:「No.2792 源泉徴収が必要な報酬・料金等とは|国税庁」

源泉徴収を受ける報酬についての注意点

源泉徴収を受けるかどうかは、報酬の名目によって異なります。

そのため、Webデザイナーの場合、デザイン料は源泉徴収の対象となりますが、プログラミングに関する報酬は源泉徴収の対象とはなりません

厳密に言えば、請求書の明細ではデザイン業務とプログラミング業務に対する請求を分けるほか、それぞれに源泉徴収の取扱を明記しておくと確実です。

ただし、実務上の配慮から、請求書合計額の全額を源泉徴収対象報酬として源泉徴収額を計算する場合もあります。自分の報酬が源泉徴収あり・なしの混合となる場合は、取引先と取扱を事前にすり合わせておくのがおすすめです。

フリーランスの源泉徴収税額の計算方法

源泉徴収税額の計算方法は、対象となる所得項目によって異なります。

原稿料・講演料・、翻訳料・デザイン料などの、一般的なフリーランスの報酬にかかる源泉徴収税額は、以下の方法で計算します。

※ただし、同一人に対する1回の支払金額が100万円を超える部分については、20.42%で計算

源泉徴収税額は所得税ですが、支払いごとにおおまかな税額を出して徴収するため、年間所得税の計算方法とは異なることが特徴です。

参考:「No.2795 原稿料や講演料等を支払ったとき|国税庁」

フリーランスの源泉徴収税額の具体的な計算例

具体的な計算例でみてみましょう。

計算例(1):支払金額が100万円の場合の源泉徴収税額

100万円まで税率10.21%で計算するため、税額は下記のとおりです。

計算例(2):支払金額が120万円の場合の源泉徴収税額

100万円までを税率10.21%で計算した額と、それを超える20万円を税率20.42%で計算した額を合算します。税額は下記のとおりです。

復興特別所得税について

東日本大震災関連の復興財源の確保のため、2013(平成25)年1月1日から2037(令和19)年12月31日までに生じた所得には「復興特別所得税」が課されることになっています。

源泉所得税を徴収する際にあわせて計算することになっており、計算で使用した「10.21%(あるいは20.42%)」のうち、0.21%(100万円以上の場合は0.42%)がこれにあたります。

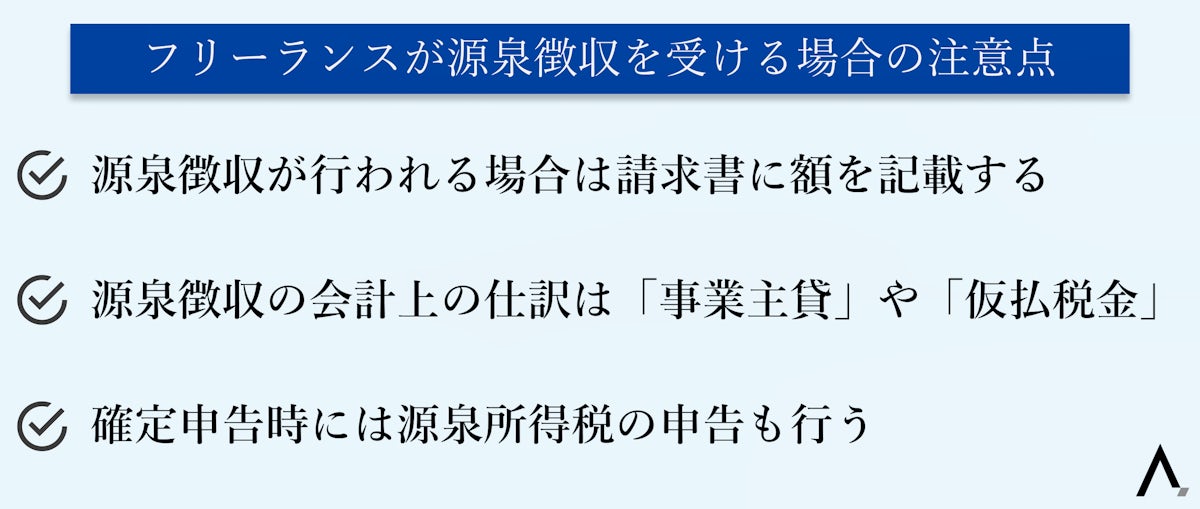

フリーランスが源泉徴収を受ける場合の3つの注意点

報酬を受ける側として、フリーランスが源泉徴収を受ける場合に注意しておきたいことは下記3点です。

- 源泉徴収が行われる場合は請求書に額を記載する

- 源泉徴収の会計上の仕訳は「事業主貸」や「仮払税金」

- 確定申告時には源泉所得税の申告も行う

それぞれについて説明します。

源泉徴収が行われる場合は請求書に額を記載する

自分の報酬が源泉徴収の対象となる場合は、あらかじめクライアントが源泉徴収をしているか確認しておきましょう。後述しますが、クライアントが個人事業主の場合は源泉徴収の義務がないこともあり、源泉徴収されないこともあります。

源泉徴収が行われる場合は、フリーランス側が発行する請求書に「報酬」「消費税」「源泉徴収額」を、それぞれ項目を分けて記載しましょう。

「報酬」と「消費税」を分けて記載しておけば源泉徴収の対象とする金額は「報酬」のみとなりますが、分けて記載しない場合は消費税も含む金額が源泉徴収の対象となるため、注意が必要です。

参考:「No.2795 原稿料や講演料等を支払ったとき|国税庁」

源泉徴収の会計上の仕訳は「事業主貸」や「仮払税金」

請求書発行時など、会計ソフトなどを使用している場合、源泉徴収額の仕訳は「事業主貸」や「仮払税金」とするのが一般的です。

次の項で説明しますが、源泉徴収された額は確定申告時に申告の必要があるため、年間を通して通算できるようにしておくと安心です。

確定申告時には源泉所得税の申告も行う

源泉徴収で徴収されるのは所得税です。

フリーランスは原則として毎年の確定申告で年間の所得税を確定し、納付しますが、その際すでに源泉徴収によって納付済の所得税があれば合わせて申告が必要です。申告しないと二重に課税されることになってしまいます。

報酬から源泉徴収されている場合とされていない場合、それぞれについて対応を説明します。

報酬から源泉徴収されている場合

源泉徴収を受け、すでに支払済みの所得税があれば、年間で合算し確定申告書の「所得税及び復興特別所得税の源泉徴収税額」の欄に源泉徴収された合計を記載します。

もし年間の源泉徴収額が不明の場合は、クライアントに金額を教えてもらうか、「支払調書」を発行してもらうことが可能です。「支払調書」には1年間の支払金額や源泉徴収額が記載されます。

万が一、これまでの確定申告で源泉徴収された額の申告が漏れていた場合は、二重に払った所得税を5年以内なら還付してもらえます。「所得税及び復興特別所得税の更正の請求手続」の手続きを取りましょう。

報酬から源泉徴収されていない場合

報酬から源泉徴収された所得税がない場合は、特段の手続きは必要ありません。通常通り、すべての所得税を確定申告で計算・確定・納付します。

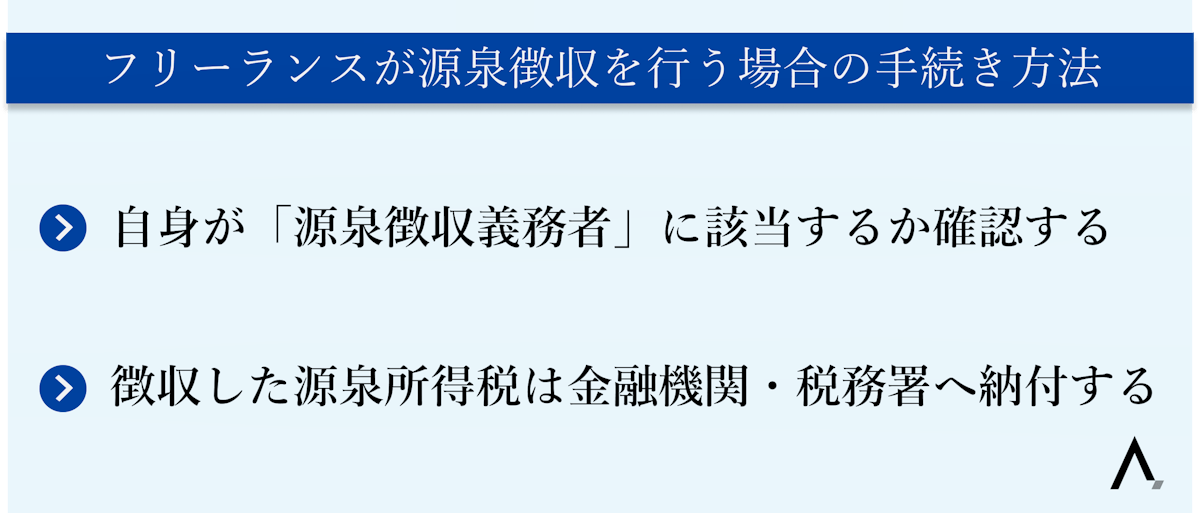

フリーランスが源泉徴収を行う場合の手続き

フリーランスの場合、源泉徴収を受けるだけでなく、源泉徴収を行う側になることもあります。

その場合の手続き方法について下記の順に説明します。

- 自身が「源泉徴収義務者」に該当するか確認する

- 徴収した源泉所得税は金融機関・税務署へ納付する

自身が「源泉徴収義務者」に該当するか確認する

源泉徴収は、給与や報酬を支払う際、原則としてすべての会社や個人が行うこととされています。

また、徴収した源泉所得税は、国に納める手続きが必要です。この義務を課される個人・法人を「源泉徴収義務者」と呼びます。

ただし、法人化していない個人の場合、以下のどちらかのケースであれば「源泉徴収義務」を免除されます。

- 常時2人以下の家事使用人だけに給与を支払っている場合

- 従業員がいないため給与等の支払いがなく、税理士等への報酬支払いのみがある場合

フリーランスは常時雇用する従業員がおらず、確定申告のサポート等で税理士への報酬支払いのみがある「2」のパターンに当てはまるケースが多いです。

その場合は「源泉徴収義務」が免除され、誰かに仕事を依頼して報酬を支払う場合でも、源泉徴収を行う必要はありません。

徴収した源泉所得税は金融機関・税務署へ納付する

フリーランスが源泉徴収義務者である場合は、支払う報酬等から前述した源泉所得税の計算によって所得税を徴収します。

徴収した源泉所得税は、原則として支払った月の翌月10日までに納めなければなりません。

ただし、給与の支給人員が常時10人未満の場合は、半年分まとめて納める「納期の特例」の申請が可能です。納期の特例を受けた場合は、その年の1-6月までに源泉徴収した所得税等を7月10日まで、7-12月までに源泉徴収した所得税等を翌年1月20日までに国に納付します。

納税方法は、税務署や金融機関の窓口等での納付手続きのほか、e-Taxなどによるキャッシュレス納付が利用できます。

参考:「No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例|国税庁」

参考:「[手続名]源泉所得税の納期の特例の承認に関する申請|国税庁」

参考:「源泉所得税の納税手続|国税庁」

まとめ|フリーランスは源泉徴収の基本知識を持って適切な手続きをしよう

フリーランスとして知っておくべき源泉徴収の基礎知識について、本記事では下記を中心に説明しました。

- 源泉徴収とは報酬の支払者が受領者が負担する所得税を報酬から徴収して納税すること

- 源泉徴収の対象となる報酬は法律で決まっており、報酬の種類によっては源泉徴収されないことがある

- フリーランスが源泉徴収を受ける場合は「請求書に明記する」「確定申告で申告する」ことに注意する

- フリーランスが源泉徴収をする場合は、自身が源泉徴収義務者となっているか確認する

源泉徴収自体は難しい手続きではありませんが、源泉徴収「される側」と「する側」、両方でそれぞれ注意点があります。

基本を理解して適切な納税手続きを行いましょう。

フリーランスにおすすめの案件探し方法

フリーランスエージェントは、それぞれ保有している案件が異なるため、2〜3社に登録しておくと収入が途絶えるリスクを軽減できます。

迷った場合は、実績が豊富な『Tech Stock』や、年齢不問/ハイクラス案件特化の『エイジレスフリーランス』がおすすめです。

①Tech Stock

20年目の実績があるフリーランス案件紹介サイト。これまでに築いた信頼により月80万円をこえる高単価案件も多数あります。

スキルアップや税務関連のサポートなど、フリーランス向け福利厚生サービスも利用可能なため、まだどこにも登録していない人でも安心して利用できます。

【公式】https://tech-stock.com/ ![]()

②エイジレスフリーランス

年齢不問/上流商流のハイクラス案件に特化したエージェント。

SIer・コンサル・大手SESなどの案件を多数保有しており、ユーザーからの評判が良く誠実な対応も強みです。

【公式】https://freelance.ageless.co.jp/