65歳以降満額の年金をもらいながら働くには?在職老齢年金制度を理解して賢く働きましょう

※当サイトは人材関連サービスを展開する株式会社エイジレスが運営しています。本ページは自社および提携先のPRを含む場合があります。

じょう

高齢化が進む日本では年金を受給しながら働く人が増えており、総務省によると2022年の65歳以上の就業者数は912万人と過去最高を記録しました。

「収入を得るために働きたいけど、年金は満額もらいたい」と考える方も多いでしょう。

65歳以降の方が満額の年金を受給しながら働くことはできますが、要注意なのは在職老齢年金制度の理解です。

収入が一定額を超えると年金の一部または全額が支給停止になります。

この記事では、65歳以降も満額の年金をもらいながら働く具体的な方法を解説します。

資金計画に不安ならFPへ相談を

資金計画に不安がある場合、プロであるFP(ファイナンシャルプランナー)への相談がおすすめです。

FPは、相談者の現状やライフスタイルにあわせて最適な資金計画、資産運用や節税などの具体的なアドバイスを提供してくれます。

老後資金2,000万円問題に代表されるように、老後の生活費はひとりあたり数千万円が必要と言われています。

漠然とした不安を抱えるのは辛いものです。まずは現状を把握し、どのような対策が必要なのかを相談してみましょう。

多くのFP相談サービスがありますが、迷った場合は大手リクルートが運営する『保険チャンネル』への相談がおすすめです。

- 無料で何度でも相談できる

- 会員100万人突破

- 全国47都道府県対応

- 無理な勧誘や営業は一切なし

- 【公式】https://hokench.com/

- 【この記事を読んでわかること】

- 65歳以降の方が満額の年金を受給しながら働くことは可能だが、収入の金額によっては、年金の一部または全額が支給停止になる場合がある

- 年金を満額受給しながら働くには、年金と収入の合計月額を50万円以下に抑える必要がある

- 業務委託などへ就労形態を変更し、厚生年金保険の加入を外れることでも年金を満額受給しながら働ける

結論|65歳以降満額の年金をもらいながら働くことは可能

結論として、65歳以降の方が満額の年金を受給しながら働くことは可能です。

ただし、収入の金額によっては、年金の一部または全額が支給停止になる場合があります。

年金を満額受給しながら働くには、以下の2つのポイントが重要です。

- 収入と年金の合計額を50万円以下に抑える(※)

- あるいは就労形態を変更して厚生年金制度の適用を外れる

※2024年4月から在職老齢年金の支給停止調整額が48万円から50万円に引き上げ

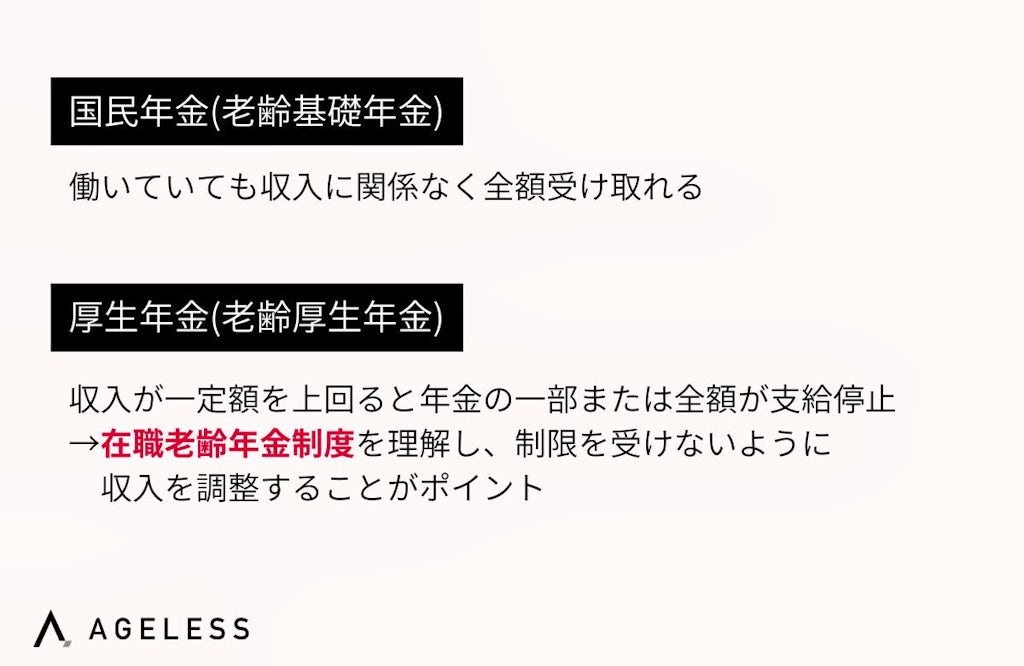

支給停止の影響を受ける年金を把握するためには、「国民年金(老齢基礎年金)」「厚生年金(老齢厚生年金)」2つの年金制度を理解することが重要です。

国民年金(老齢基礎年金)

国民年金(老齢基礎年金)については、保険料を10年以上納付していれば、働いていても収入に関係なく全額受け取れます。

厚生年金(老齢厚生年金)

一方、厚生年金(老齢厚生年金)については、在職老齢年金制度の対象となるため、収入が一定額を上回ると年金の一部または全額が支給停止になります。

在職老齢年金制度とは、年金の額と給与や賞与の総額(総報酬月額相当額)に応じて、受給できる年金額が変動する制度です。

この制度のおかげで、一定の収入があっても年金を受け取れます。

しかし在職老齢年金制度は、総報酬月額相当額が50万円を超えると、年金の一部支給が停止されます。

そのため、満額の年金を受給しながら働きたい場合は、在職老齢年金制度の制限を受けないように収入を調整することがポイントです。

具体的には、給与と賞与と年金の合計額を月額50万円未満に抑える必要があります。

次の章では、国民年金(老齢基礎年金)について詳しく見ていきましょう。

国民年金(老齢基礎年金)は全額受け取り可能

国民年金(老齢基礎年金)は、65歳に達したら受給資格が発生する年金で、受給資格期間が10年以上ある場合に年金を受け取れます。

受給資格期間とは、保険料を実際に納付した期間(納付済期間)と、退職などにより保険料が免除された期間(保険料免除期間)、また 学生納付特例などで保険料が後納された期間(合算対象期間)を合計した期間のことを指します。

この受給資格期間が10年以上あれば、国民年金を受け取ることが可能です。

国民年金の受給額は、加入した期間に応じて決まります。つまり、働いていて収入が多額であっても少額であっても、支給される年金額に違いはありません。

保険料を納めた期間が長ければ長いほど、受け取れる年金額は多くなります。

たとえば、40年間国民年金に加入していた場合、満額の79.5万円弱(令和5年現在)の年金を受け取ることが可能です。

25年加入であれば49.7万円、10年加入であれば19.9万円となります。

このように、国民年金は収入には関係なく、掛け捨ての性格が強い年金制度です。

そのため、65歳以上の方が働いていても、収入額に関わらず受給資格期間に応じた国民年金の全額を受け取れます。

厚生年金(老齢厚生年金)は収入により支給額が変わる

老齢厚生年金とは、会社員として勤務し厚生年金保険に加入していた人が、一定の受給資格期間を満たした場合に受け取ることができる年金です。

そして、働きながら厚生年金を受給できる制度を在職老齢年金制度といいます。

在職老齢年金制度は、60歳以降に厚生年金保険に加入している人が、働いて収入を得ながら厚生年金をもらえる制度です。

在職老齢年金の支給額は、自身の収入によって変動します。

具体的には、在職老齢年金の「基本月額」と「総報酬月額相当額」の合計額が、以下の一定額を超えると、支給停止されるようになっています。

- 基本月額+総報酬月額相当額の合計額が50万円以下の場合

→全額支給 - 基本月額+総報酬月額相当額の合計額が50万円を超える場合

→50万円を超えた金額の半分が年金額より支給停止(※ただし、老齢基礎年金は全額支給)

「基本月額」とは標準的な在職老齢年金の額で、本人の加入期間などから算出されます。

「総報酬月額相当額」とは、現在の収入(給与・賞与など)を月額に換算した額のことを指します。

つまり、収入が多額になればなるほど、在職老齢年金の支給額が減額または停止されてしまうというわけです。

そのため、65歳以降に満額の厚生年金を受給しながら働きたい場合は、収入を一定額以下に抑える必要があります。

次の章で、具体的な年金と収入のバランスについて見ていきましょう。

年金を満額受給できる収入上限の確認

前章で述べたとおり、年金を満額受給しながら働く場合、在職老齢年金制度の制限を受けないように基本月額と総報酬月額相当額のバランスが重要です。

以下の表は、基本月額ごとに、年金を満額受給できる総報酬月額相当額の上限を示しています。

| 基本月額(万円) | 総報酬月額相当額の上限(万円) |

|---|---|

| 5 | 45 |

| 6 | 44 |

| 7 | 43 |

| 8 | 42 |

| 9 | 41 |

| 10 | 40 |

| 11 | 39 |

| 12 | 38 |

| 13 | 37 |

| 14 | 36 |

| 15 | 35 |

| 16 | 34 |

| 17 | 33 |

| 18 | 32 |

| 19 | 31 |

| 20 | 30 |

この表の総報酬月額相当額以下であれば、基本月額の年金を全額受給できます。

また、総報酬月額相当額がこの上限を超えると、年金の一部または全額が支給停止となります。

たとえば、基本月額が17万円の場合は以下のとおりです。

-総報酬月額相当額が33万円以下であれば、年金17万円の全額を受給可能

-総報酬月額相当額が33万円を超えると、年金の一部が支給停止される

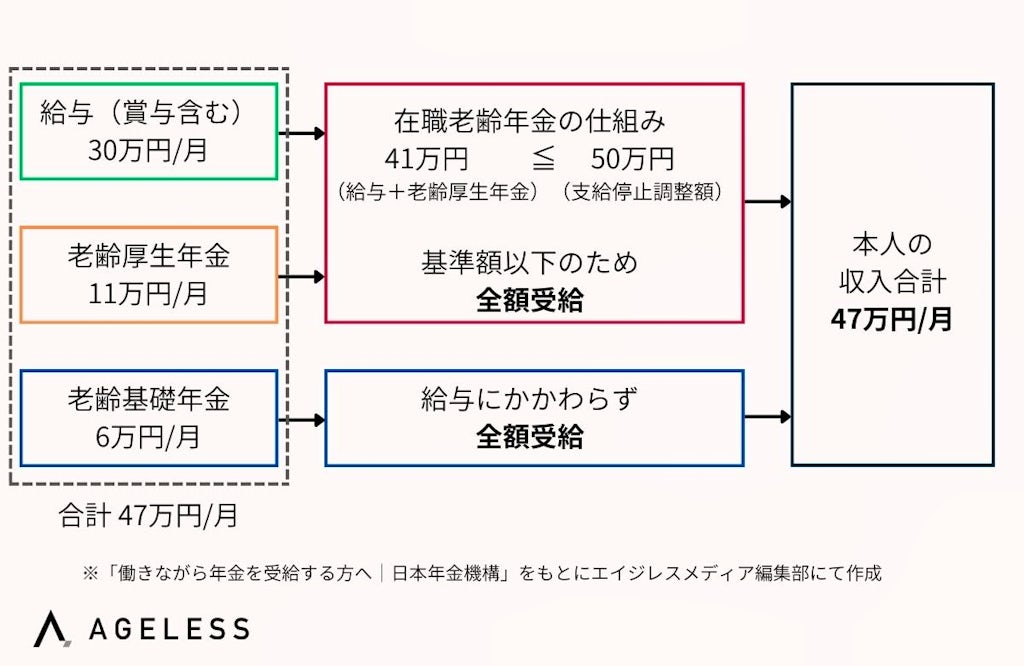

Aさんの場合:年金を全額受給

給与(賞与含む月額)30万円(月額)、老齢厚生年金11万円(月額)、老齢基礎年金6万円(月額)

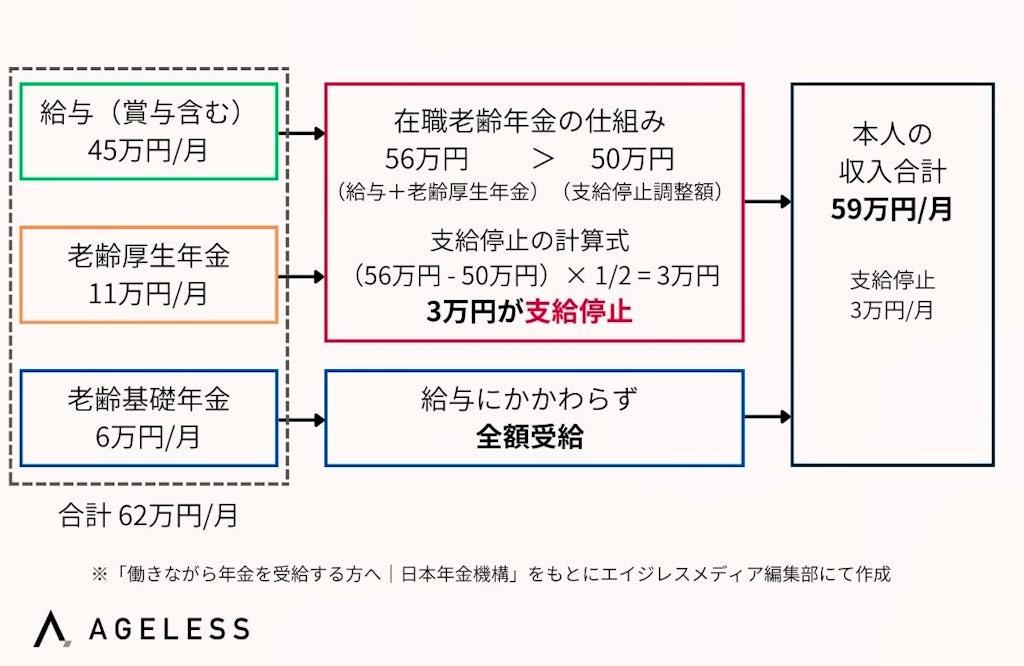

Bさんの場合:年金の一部が支給停止

給与(賞与含む月額)45万円(月額)、老齢厚生年金11万円(月額)、老齢基礎年金6万円(月額)

年金満額を受給しながら就労収入を得たい場合は、上記の総報酬月額相当額の上限目安を超えないように収入を調整する必要があります。

つまり、満額の年金を受給しながら働くには、以下2つの要素が重要です。

- 基本月額に応じた総報酬月額相当額の上限を把握する

- その上限以下の収入に抑えるよう調整する

次の章では、65歳以降満額の年金をもらいながら働くために押さえておくべきポイントをまとめます。

65歳以降満額の年金をもらいながら働くための2つの方法

65歳以降に満額の年金を受給しながら働く際は、以下の2つの方法があります。

- 在職老齢年金の制限を受けない収入の範囲内で働く

- そもそも厚生年金に加入しない働きかたを選択する

ひとつずつ解説します。

1.在職老齢年金の制限を受けない収入の範囲内で働く

在職老齢年金制度の制限を受けないためには、給与と賞与と年金(老齢厚生年金)の合計額を50万円未満に抑える必要があります。

具体的な年金受給額と収入のバランスは、前章「年金を満額受給できる収入上限」で確認可能です。

2.そもそも厚生年金に加入しない働きかたを選択する

会社員として働く限り、在職老齢年金の制限を完全に回避することはできません。

そこで、業務委託契約などに切り替えてフリーランスとして働き、厚生年金の加入要件から外れることで制限を回避する方法があります。

ただし、業務委託契約では雇用保険や健康保険の加入ができなくなるなどのデメリットもあります。

自身の年金受給額なども考慮し、メリット・デメリットを慎重に検討して働きかたを選択しましょう。

このように、65歳以降に年金と就労収入をバランスよく得るには、在職老齢年金の制度を十分に理解してうまく活用することがカギとなります。

資金計画に不安ならFPへ相談を

資金計画に不安がある場合、プロであるFP(ファイナンシャルプランナー)への相談がおすすめです。

FPは、相談者の現状やライフスタイルにあわせて最適な資金計画、資産運用や節税などの具体的なアドバイスを提供してくれます。

老後資金2,000万円問題に代表されるように、老後の生活費はひとりあたり数千万円が必要と言われています。

漠然とした不安を抱えるのは辛いものです。まずは現状を把握し、どのような対策が必要なのかを相談してみましょう。

多くのFP相談サービスがありますが、迷った場合は大手リクルートが運営する『保険チャンネル』への相談がおすすめです。

- 無料で何度でも相談できる

- 会員100万人突破

- 全国47都道府県対応

- 無理な勧誘や営業は一切なし

- 【公式】https://hokench.com/

年齢不問のフリーランス案件紹介・転職なら「エイジレス」

年齢のしがらみなくIT業界で働きたいとお考えであれば、エイジレスにお任せください。

エイジレスは、年齢が高いという理由で不採用になる・若いという理由だけで報酬が低いなど「年齢によるしがらみをなくす」をミッションに掲げる、人材関連サービス企業です。

フリーランス案件マッチングサービスの「エイジレスフリーランス」は、以下の特徴があります。

- 商流の中でも上流の案件のみを取り扱い、高単価案件が豊富

- 40代以上のベテランIT人材の年収大幅アップ実績多数あり

- 利用者の60%以上が50・60代のシニア層

また、転職者向けの「エイジレスエージェント」も展開しています。

エイジレスなら、フリーランス・転職どちらの案件もすべて年齢不問です。

ぜひ、お気軽にご相談ください!

まとめ|65歳以降満額の年金をもらいながら働くには

この記事をとおして、以下の3つのことがわかりました。

- 65歳以降の方が満額の年金を受給しながら働くことは可能だが、収入の金額によっては、年金の一部または全額が支給停止になる場合がある

- 年金を満額受給しながら働くには、年金と収入の合計月額を50万円以下に抑える必要がある

- 業務委託などへ就労形態を変更し、厚生年金保険の加入を外れることでも年金を満額受給しながら働ける

収入と年金の合計額を50万円以下に抑えるか、あるいは就労形態を変更して制度自体の適用から外れることで、年金満額の受給を維持できます。

このように制度をうまく活用することで、65歳以降も一定の就労収入を得ながら年金を満額受給できるのです。

収入と年金のバランスを見極め、ご自身にあった方法を検討されることをおすすめします。