前期高齢者医療制度とは?保険料や負担割合などわかりやすく解説

※当サイトは人材関連サービスを展開する株式会社エイジレスが運営しています。本ページは自社および提携先のPRを含む場合があります。

日本では年齢によって加入できる医療保険制度が異なり、その内の1つに「前期高齢者医療制度」があります。

前期高齢者医療制度は65歳から加入できますが、具体的にどのような制度か詳しく知らない人も多いのではないでしょうか?

今回は前期高齢者医療制度の保険料や負担割合などを解説します。

- 【この記事を読んでわかること】

- 前期高齢者医療制度は65〜74歳を対象とした医療制度。

- 前期高齢者医療制度の保険料は国民健康保険や被用者保険と同様。

- 前期高齢者医療制度の自己負担割合は年齢など条件によって変わる。

資金計画に不安ならFPへ相談を

資金計画に不安がある場合、プロであるFP(ファイナンシャルプランナー)への相談がおすすめです。

FPは、相談者の現状やライフスタイルにあわせて最適な資金計画、資産運用や節税などの具体的なアドバイスを提供してくれます。

老後資金2,000万円問題に代表されるように、老後の生活費はひとりあたり数千万円が必要と言われています。

漠然とした不安を抱えるのは辛いものです。まずは現状を把握し、どのような対策が必要なのかを相談してみましょう。

多くのFP相談サービスがありますが、迷った場合は大手リクルートが運営する『保険チャンネル』への相談がおすすめです。

- 無料で何度でも相談できる

- 会員100万人突破

- 全国47都道府県対応

- 無理な勧誘や営業は一切なし

- 【公式】https://hokench.com/

前期高齢者医療制度とは?

前期高齢者医療制度とは、65〜74歳を対象とする医療保険制度のことです。

前期高齢者医療制度は、健康保険組合などの被用者保険と国民健康保険間の医療費負担を調整する目的で運営されています。

65〜74歳の高齢者は会社を退職後に国民健康保険へ加入するケースが多く、国民健康保険の高齢者医療の負担が大きいことが特徴です。

一方で健康保険組合などの被用者保険は若年層の加入率が高く、国民健康保険と医療費負担が大きく異なります。

この保険者間の不均衡をなくすため、保険者間での財務調整を行うのが前期高齢者医療制度です。

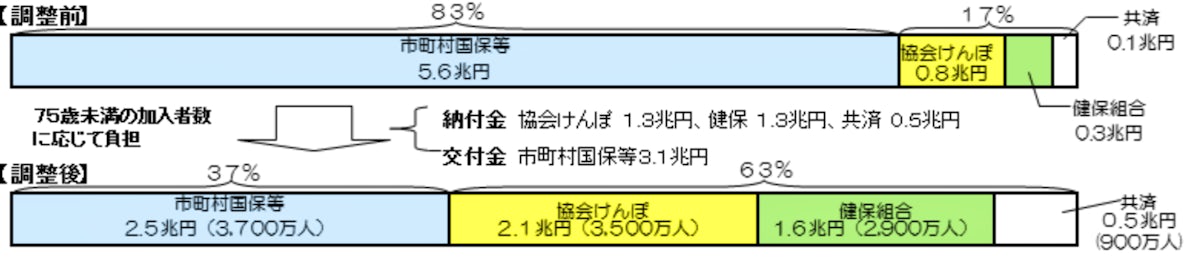

前期高齢者医療制度のしくみ

前期高齢者医療制度のしくみは以下のとおりです。

- 対象者

65〜74歳の高齢者 約1630万人 - 前期高齢者への給付医療費

6.7兆円(平成27年度予算ベース) - 財源の内訳

前期高齢者医療制度はいつから対象となる?

前期高齢者医療制度は65歳から対象となります。

ただし加入する健康保険に変わりはなく、特別な手続きも必要ありません。

前期高齢者医療制度では、70歳以上になったタイミングで「高齢受給者証」が交付され、条件によって自己負担額などが変わります。

医療機関を受診する際は、保険証と一緒に高齢受給者証の提出が必要となるので注意しましょう。

なお、高齢受給者証の取得にも手続きが必要なく、満70歳となったタイミングで高齢受給者証が世帯主あてに郵送されます。

前期高齢者医療制度の保険料は?

前期高齢者医療制度は国民健康保険や被用者保険と同様の保険料となります。

前期高齢者医療制度はあくまで「保険者間の医療費負担の不均衡を調整する」ことを目的としており、加入している健康保険が変わるわけではありません。

健康保険の保険料は加入先の保険者によって変わりますが、65歳時点で会社を退職している場合は国民健康保険へ加入するケースが一般的です。

参考までに全国協会けんぽが公表している令和4年度の東京都の国民健康保険料は以下の表のとおりです。

引用:全国健康保険協会「令和4年度保険料額表(令和4年3月分から)」

基本的には対象者の所得に応じて保険料が設定されており、所得が上がるにつれて保険料も増加していきます。

前期高齢者医療制度の医療費負担割合

前期高齢者医療制度の医療費負担割合は以下のとおりです。

- 65〜69歳の高齢者:3割負担

- 70〜74歳の高齢者:2割負担

前期高齢者医療制度の中でも、年齢によって医療費負担の割合が変わります。

また、上記の医療負担割合は通常診療の場合に適応される自己負担割合です。

以下のケースでは自己負担額が変わってきます。

- 療養病床へ入院時

- 医療費の自己負担限度額を超えた場合(高額療養費制度)

上記ケースについて以下で詳しく解説していきます。

療養病床へ入院時

65歳以上の高齢者が療養病床に入院した場合、食費・居住費にかかる費用のうち生活療養標準負担額は自己負担となります。

療養病床とは、慢性的な病気で長期入院する場合に利用する病床のことで、病床利用中の食費と居住費(水道光熱費)を負担する必要があります。

具体的には以下の生活療養標準負担額が定められています。

| 区分 | 食費(1食につき) | 居住費(1日につき) | |

|---|---|---|---|

| 課税世帯 | 医療区分Ⅰ(Ⅱ・Ⅲ以外の方) | 460円(420円)※ | 370円 |

| 医療区分Ⅱ・Ⅲ(医療の必要性の高い方) | 460円 | ||

| 難病患者等 | 260円 | 0円 | |

| 低所得者Ⅱ(住民税非課税世帯) | 210円 | 370円 | |

| 低所得者Ⅰ(年金収入80万円以下) | 130円 | 370円 | |

※ 管理栄養士等を配置していない保険医療機関に入院している場合は420円

上記金額を超える分は、各保険組合や区市町村が「入院時生活療養費」として負担します。

上記区分のどこに該当するかは、入院する医療機関や住んでいる区市町村に問い合わせてみましょう。

医療費の自己負担限度額を超えた場合(高額療養費制度)

医療費の自己負担には限度額が設けられており、限度額を超えた部分について事後的に保険者から支払われる「高額療養費制度」があります。

高額療養費制度では70歳未満と70歳以上で自己負担上限額が決められており、以下表のとおりです。

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

年収約1,160万円~ 健保:標報83万円以上 | 252,600円+(医療費-842,000)×1% |

年収約770~約1,160万円 健保:標報53万~79万円 | 167,400円+(医療費-558,000)×1% |

年収約370~約770万円 健保:標報28万~50万円 | 80,100円+(医療費-267,000)×1% |

~年収約370万円 健保:標報26万円以下 | 57,600円 |

| 住民税非課税者 | 35,400円 |

| 適用区分 | 外来(個人ごと) | ひと月の上限額(世帯ごと) |

|---|---|---|

年収約1,160万円~ 標報(※)83万円以上/課税所得690万円以上 | 252,600円+(医療費-842,000)×1% | |

年収約770万円~約1,160万円 標報53万円以上/課税所得380万円以上 | 167,400円+(医療費-558,000)×1% | |

年収約370万円~約770万円 標報28万円以上/課税所得145万円以上 | 80,100円+(医療費-267,000)×1% | |

年収156万~約370万円 標報26万円以下 | 18,000円(年14万4千円) | 57,600円 |

| Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) | 15,000円 | |

※標報:標準報酬のこと。従業員の月々の給料を1~50の等級(厚生年金は1~32)に分けて表したもので、厚生年金保険料や健康保険料の金額を算出する際に利用します。

70歳以上では外来診療単体での医療費にも上限額が設けられています。

たとえば、年収156万〜370万円の70歳以上高齢者は年間外来医療費自己負担額が14万4千円を超えた場合、超えた部分はすべて保険者の負担となります。

このように入院状況や医療費の自己負担額によって負担額や割合も変わってくるため、上記ケースに該当する場合は医療機関や市区町村に確認をしましょう。

前期高齢者医療制度と後期高齢者医療制度の違い

前期高齢者医療制度と後期高齢者医療制度の1番の違いは「対象者の年齢」が挙げられます。

前期高齢者医療制度は65〜74歳が対象なのに対し、後期高齢者医療制度は75歳以上が対象の医療制度です。

ただし、65〜74歳の人でも寝たきり等一定の障害があると認定された場合は後期高齢者医療制度へ加入できます。

また、医療費の自己負担額に違いがあり、前期高齢者医療制度では2〜3割の自己負担であるのに対し、後期高齢者医療制度では1〜2割の自己負担で前者よりも安いのが特徴です。

ただし、後期高齢者医療制度の対象者であっても、現役並み以上の所得がある場合は3割負担となります。

まとめ

前期高齢者制度は65歳からが対象であり、基本的にそれまでの健康保険を引き継ぐ形となります。

ただし70歳以上の場合や入院状況、医療費の自己負担額によって負担額・割合が変わるため、自身の受診状況を整理しておくことがおすすめです。

前期高齢者医療制度を理解し、適切に保険制度を利用しましょう。

▼関連する記事はこちら

65歳を迎える従業員の社会保険手続きをわかりやすく解説

高年齢雇用安定措置により、65歳を超えて引き続き仕事を続ける労働者が増えています。 自社の従業員が65歳に到達する初めてのケース

70歳からの健康保険|病院の窓口で支払う自己負担額はどう変わる?

70歳からの健康保険について、「70歳で就業中の場合、医療費は何割負担するのか、手続きは必要なのか。」 高年齢者の就業活動が積極

資金計画に不安ならFPへ相談を

資金計画に不安がある場合、プロであるFP(ファイナンシャルプランナー)への相談がおすすめです。

FPは、相談者の現状やライフスタイルにあわせて最適な資金計画、資産運用や節税などの具体的なアドバイスを提供してくれます。

老後資金2,000万円問題に代表されるように、老後の生活費はひとりあたり数千万円が必要と言われています。

漠然とした不安を抱えるのは辛いものです。まずは現状を把握し、どのような対策が必要なのかを相談してみましょう。

多くのFP相談サービスがありますが、迷った場合は大手リクルートが運営する『保険チャンネル』への相談がおすすめです。

- 無料で何度でも相談できる

- 会員100万人突破

- 全国47都道府県対応

- 無理な勧誘や営業は一切なし

- 【公式】https://hokench.com/